Акти списання витратних матеріалів. Завантажити серію основних і актуальних актів на списання

- Як заповнювати форму № ТОРГ -16

- Акт про списання матеріалів у виробництво: особливості складання

- У якому порядку визначається величина матеріальних витрат?

- Яким документом оформити передачу матеріалів у виробництво?

- Як підтвердити фактичне використання матеріалів?

- Складаємо зразок акта списання матеріалів

Акт на списання ТМЦ (форма № ТОРГ-16) необхідний для оформлення товарно-матеріальних цінностей, які не підлягають подальшій реалізації. Підставою для оформлення документа є псування товару, вичерпаний термін придатності, втрата презентабельного вигляду і т.д.

Стандартна форма документа застосовується при виявленні в товарах шлюбу або псування. Вона затверджена Постановою № 132 від 25 грудня 1998 року. При виявленні інших причин списання продукції: старіння, низька потреба з боку споживачів оформляється акт довільної форми. Інших підстав немає уніфікованої форми документа.

Як заповнювати форму № ТОРГ -16

Зразок акту вільної форми

Акт складається в 3-х примірниках. Він підписується представниками комісії, затвердженої керівником. При його складанні можливе залучення органів санітарного нагляду.

Документ затверджується керівником організації торгівлі . Він приймає рішення про джерела, з яких будуть списані понесені втрати.

1 примірник передається в бухгалтерію. Вона знімає з матеріально відповідальної особи втрати, викликані ліквідацією товару.

2 примірник зберігається у відділі, яке брало участь у списанні.

3 екземпляр залишається у матеріально відповідальної особи.

Документ заповнюється з 2-х сторін. Лицьова частина містить відомості про організацію, відділенні, провідному списання, а підстава для списання продукції (назва, номер і дата документа).

Товарно-матеріальні цінності (ТМЦ) називають засоби, які були придбані за рахунок підприємства. Вони можуть використовуватися для створення вже готової продукції , Здійснення трудової діяльності та задоволення потреб організації або підприємства. В процесі деякі матеріали можуть бути визнані непридатними. Тоді їх потрібно буде списати.

Не можна вести правильний внутрішньофірмовий облік без складання акту списання матеріальних цінностей. На підставі правильно оформленого документа готують довідку про зміну матеріальних запасів в системі бухгалтерського обліку.

Облікова політика не передбачає формування єдиного зразка акту списання. Кожна конкретна організація повинна сформувати бланк відповідно до норм діловодства та індивідуальними потребами підприємства.

Документ повинен бути складений в двох примірниках:

- Один з них зберігається у матеріально-відповідального співробітника.

- Інший - в бухгалтерії.

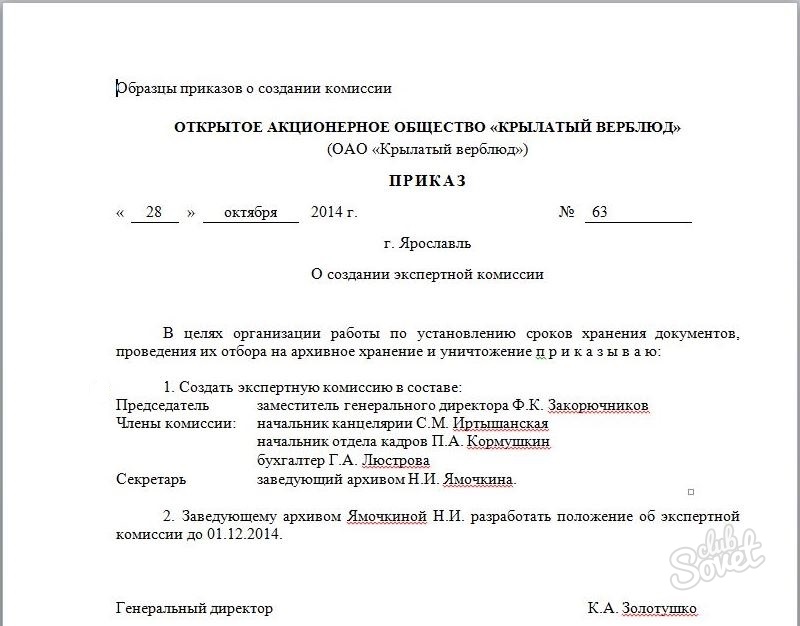

Зазвичай процедура списання проводиться спеціальною комісією, яка діє на тимчасовій або постійній основі.

Комісія обов'язково повинна складатися з осіб, на яких лежить матеріальна відповідальність за певні цінності організації. Члени комісії мають всі повноваження для складання акта списання. Після формування акту він підписується комісією і передається для ознайомлення керівнику підприємства. При складанні документа може використовуватися типовий зразок акта.

До комісії повинні входити:

- Головний бухгалтер.

- Особи, які несуть матеріальну відповідальність за зазначені цінності.

- Фахівці з конкретного профілю, якщо списанню підлягає професійне обладнання.

Склад в обов'язковому порядку призначається керівництвом цієї організації. Після проведення комісії бухгалтеру слід відобразити балансову вартість списаних матеріальних цінностей та розміри їх пошкодження. Записи робляться на основі попередньо складеного акта. Якщо у списанні задіяні винні особи, буде потрібно провести розрахунки по компенсації матеріальних збитків підприємства.

Списання може статися внаслідок природної катастрофи. Але тоді потрібно не тільки акт на списання, але довідка з бухгалтерії за формою.

Акт на списання матеріальних цінностей складається за формою, зручною для конкретного підприємства. Але в ньому обов'язково повинна міститися наступна інформація:

Акт на списання матеріальних цінностей складається за формою, зручною для конкретного підприємства. Але в ньому обов'язково повинна міститися наступна інформація:

- Місце і дата складання документа.

- Перелік членів комісії по списанню в алфавітному порядку і посади. Дані голови повинні вказуватися в першу чергу.

- Інформація про матеріальні цінності (найменування, кількість і одиниці виміру, собівартість матеріалів, підготовлених для списання).

- Причина шлюбу (непридатність матеріалів).

- Загальна собівартість списаних матеріальних цінностей.

Рекомендується оформити основну частину документа в табличній формі або списком для більшої наочності і зручності. На початку акту прописуються дата і назва. Потім слід підтверджений факт, на підставі якого діє комісія. Обов'язково повинні бути проставлені номер і дата наказу, раніше підписаного керівником підприємства.

Гриф обмеження доступу до може проставлятися в правому верхньому куті акта і тільки на першій сторінці. Це обов'язкове правило для будь-якої установи незалежно від типу матеріальних цінностей. У висновку акта всі члени комісії повинні поставити свої підписи. Також потрібно проставити посаду і розшифровку підпису для кожного учасника комісії. Обов'язково вказується дата підписання даного документа на самій останній сторінці. Без одного із зазначених пунктів акт списання буде вважатися недійсним.

Для того щоб скоротити часові витрати на списання матеріальних цінностей можна створити комісію з однієї особи - головного бухгалтера. Але керівник підприємства повинен схвалити доцільність прийняття такого рішення.

Якщо компанія займається будівельною діяльністю , Процедура списання матеріалів буде мати свої певні нюанси. Витратні норми прописані ще в проектно-кошторисної документації і закладені на початкових етапах будівництва.

Якщо компанія займається будівельною діяльністю , Процедура списання матеріалів буде мати свої певні нюанси. Витратні норми прописані ще в проектно-кошторисної документації і закладені на початкових етапах будівництва.

Для розрахунку обсягу матеріалів, який був використаний при будівництві об'єкта, залучаються фахівці виробничо-технічного відділу. Вартість списаних матеріальних цінностей вказується в документі в обов'язковому порядку. При цьому потрібно врахувати:

- Оплату консалтингових послуг.

- Вартість посередницьких послуг.

- Витрати на митницю.

- Вартість матеріалів на момент їх закупівлі.

- Витрати на транспорт, які були пов'язані з навантаженням матеріалів і доставкою на склад з подальшою вивантаженням.

Для правильної побудови документообігу по списанню матеріалів в будівельній сфері необхідно дотримуватися такої встановленої схеми:

- На самому початку розрахункового періоду в складських приміщеннях проводять інвентаризацію товару, тобто його перерахунок. Важливо визначити обсяги запасів і сформувати звіт для начальників виробничих ділянок.

- До завершення звітного періоду керівник виробничої дільниці повинен співвіднести фактичні витрати з отриманою інформацією і відправити ці дані технічного відділу. Його звіт складається за формою М-29.

- ПТО перевіряє документи і передає їх в інженерний відділ.

- Отримана інформація ще раз перевіряється і віддається бухгалтеру для кінцевого визначення суми надходжень і витрат, а також залишку. Потім формується зведена відомість.

До комісії по списанню матеріалів обов'язково повинні входити: бухгалтер, інженер технічного відділу та головний інженер.

Що стосується документа за формою М-29, то в першому його розділі вказується норма потрібних матеріалів та обсяги виконаних робіт. У другому розділі витрати зіставляються з виробничими обсягами (в табличній формі). Транспортна накладна, порядок витрати будматеріалів в письмовому вигляді - ось документи, які враховуються при формуванні документа.

Акт про списання матеріалів у виробництво: особливості складання

Якщо необхідно скласти акт про списання матеріальних цінностей для виробничого підприємства, буде потрібно ще до підготовки документа за вимогою-накладною вивести використані ресурси зі складу.

Якщо необхідно скласти акт про списання матеріальних цінностей для виробничого підприємства, буде потрібно ще до підготовки документа за вимогою-накладною вивести використані ресурси зі складу.

Фіксація факту витрати матеріальних запасів - це головна мета списання на виробництві. Визначити реальну собівартість, яка потім буде відображатися у відповідному документі, можна різними шляхами. Ось деякі з них:

- За вартістю матеріалів, які прибули першими або останніми до моменту формування акту.

- В рамках конкретної категорії матеріалів визначається їх середня вартість. Загальна вартість ділиться на кількість одиниць, і виходить потрібний показник.

- Якщо необхідно зробити оцінку особливою цінних ресурсів, це робиться для кожної одиниці окремо.

Для правильного складання акта списання потрібно підготувати документи:

- Звіт матеріально-відповідальної особи за використаним матеріальних запасів.

- Звіти про кількість створеної продукції за певний період часу.

- Планова калькуляція, де повинні бути перераховані всі основні витрати на виробництво однієї одиниці продукції.

Форму акта про списання повинна розробити бухгалтерія з урахуванням особливостей виробничого процесу на конкретному підприємстві.

Після оформлення документа і визнання ряду матеріалів списаними бухгалтеру слід зробити проводки:

- Д94 К10. У ній повинна відображатися балансова вартість списаних матеріалів. Потрібні дані можна взяти з самого акту.

- Д20 К94. У проводці по такій формі потрібно відобразити вартість недостачі або псування матеріалів в межах максимальної убутку. Інформацію можна отримати на підставі акта про списання та спеціальної бухгалтерської довідки. Якщо ж ліміт природного убутку був перевищений, доведеться замість рахунку за формою Д20 додатково скласти субрахунка.

У деяких випадках бухгалтерії доведеться використовувати інші проводки. Наприклад, псування матеріальних цінностей могла статися через природну катастрофу. Тоді роблять проводку Д99 К10. Якщо застосовувався договір безоплатного користування, формуються проводки Д91 / 2 К10 і Д91 / 2 К68, тобто ПДВ.

У деяких випадках бухгалтерії доведеться використовувати інші проводки. Наприклад, псування матеріальних цінностей могла статися через природну катастрофу. Тоді роблять проводку Д99 К10. Якщо застосовувався договір безоплатного користування, формуються проводки Д91 / 2 К10 і Д91 / 2 К68, тобто ПДВ.

Грамотне і своєчасне складання акта списання здатне значно спростити деякі процедури та убезпечити підприємство від ретельних податкових перевірок.

Але в деяких ситуаціях підготовка до складання акта і його безпосереднє формування займають занадто багато часу. У такій ситуації посібників організації може відмовитися від складання акта про списання матеріальних цінностей. Але робити це вкрай небажано. В кінцевому підсумку буде потрібно складання спеціальних накладних. Цей процес не буде таким результативним. Але він не вимагає збору окремим комісії.

Акт про списання ТМЦ призначений для документального оформлення псування або втрати їх якості. Також акт на списання оформляється, якщо ТМЦ морально застаріли або закінчився термін їх амортизації. Даний документ підтверджує, що конкретні ТМЦ не підлягають подальшій їх реалізації.

Інструкція

Для більшості товарів існує єдина затверджена форма акту на списання - ТОРГ-16. Заповніть всі необхідні поля бланка. Поставте дату і місце складання акту.

Вкажіть кількість членів комісії по списанню, яка повинна підтвердити непридатність ТМЦ для подальшого використання. Обов'язково вкажіть їх П.І.Б., займані посади.

У тексті акта вкажіть причину, по якій списуються товари, їх найменування, інвентарні номери (або номер матеріалу), одиниці їх вимірювання, кількість, ціну за одиницю, загальну суму до списання і мета витрат. Підпишіть акт у всіх членів комісії, підпишіться самі, поставте печатку організації та отримаєте підпис керівника.

Перш, ніж складати акт, переконайтеся, що перераховані ТМЦ видані зі складу згідно з вимогою. В акті також повинна стояти підпис матеріально-відповідальної особи або матеріального бухгалтера. Складіть документ в трьох примірниках. Один примірник залиште в бухгалтерії, інший віддайте в підрозділ, з якого проводилося списання, третій надайте матеріально-відповідальній особі.

Товарно-матеріальні цінності (ТМЦ), які є власністю підприємства, з часом можуть прийти в непридатність і повинні бути списані. Причиною списання може стати псування, закінчення терміну придатності, крадіжка. Щоб підтвердити факт списання документально, складається акт списання товару за встановленою формою ТОРГ-16, затвердженої Держкомстатом РФ 25.12.1998 р постановою №132.

Якщо товар в результаті втрати якості, шлюбу, поломки не може бути використаний на підприємстві або реалізований, то оформляється акт списання за формою ТОРГ-16. Єдиної встановленої форми для списання з інших причин (товар морально застарів, термін амортизації завершено) не існує. В даний час списання за іншими підставами оформляється в довільній формі, виробленої на підприємстві з урахуванням прийнятих на ньому норм діловодства. Перед списанням необхідна інвентаризація товарів. Результатом її є опис за формою інв-3.

Документи для скачування:

Для оцінки стану товару збирається комісія. Склад її може змінюватися з часом або залишатися постійним. У складі комісії обов'язково складається керівник організації, головний бухгалтер , Співробітники матеріально-відповідальні за об'єкт списання, фахівці за профілем роботи пов'язані з використанням обладнання, яке належить списати. Глава підприємства затверджує склад комісії і на підставі акту списання видає наказ.

На початку акту списання обов'язково на першій сторінці у верхньому кутку справа ставиться гриф обмеження доступу до акта списання главою підприємства. Зліва записуються всі реквізити організації: її назва, адміністрація, код структурного підрозділу, що списує ТМЦ, код ОКПО, ПІБ матеріально-відповідальної особи.

Обов'язковою частиною акта є дата і місце виготовлення. Вони слідують за назвою акту. Тут же записується підставу дії комісії, номер, дата видання наказу, завіреного керівником. Наступна частина документа - список членів комісії з процесу списання. Першим записується ПІБ голови, потім в алфавітному порядку перераховуються інші члени комісії із зазначенням займаної посади.

Основна частина документа - опис списаних ТМЦ. Повна інформація про них може бути оформлена для зручності в табличному вигляді. Таблиця містить такі графи: найменування товару, його інвентарний номер, одиниця виміру (наприклад, «шт.»), Кількість, вартість даного товару, загальна сума всіх одиниць, причина списання. Внизу підводиться загальна підсумкова балансова вартість і сума списання.

Акт запевняють підписом голова і всі члени комісії, знову з розшифровкою ПІБ і зазначенням займаної посади. Іноді до акту передбачаються додатки. Їх перераховують перед підписами. Ставиться печатка організації, дата підписання акта. Після цього акт списання передається керівнику організації для затвердження.

Документ складають в 3-х ідентичних примірниках. Примірник залишається в бухгалтерії, другий передається керівнику підрозділу, списаних ТМЦ, третій - віддається матеріально-відповідальній особі. Керівник може написати резолюцію стягнути суму збитку з матеріально-відповідальної особи, якщо псування товару сталася з його недбалості. Наприклад, «Стягнути втрату через псування товару з ...».

Корисні документи:

Акт списання служить для внесення відповідного запису в бухгалтерські книги обліку, підставою вибуття матеріалу з балансу підприємства. Перед складанням акт списання обов'язково переконайтеся у видачі списаного товару зі складу на вимогу. У підписанні акту можуть брати участь представники санітарного нагляду.

Акт списання - зразок його знадобиться кожної компанії для підтвердження матеріальних витрат у податковому обліку з податку на прибуток. Наш зразок акта списання матеріалів доцільно використовувати в тих випадках і на тих ділянках обліку, коли правила документообігу в організації не передбачають складання інших документів на переміщення або використання ТМЦ.

У якому порядку визначається величина матеріальних витрат?

Як дата здійснення більшості видів матеріальних витрат Податковий кодекс (П. 2 ст. 272) передбачає дату передачі у виробництво. При визначенні величини матеріальних витрат їх сума повинна бути зменшена на вартість матеріалів, не використаних на кінець місяця, тобто залишилися в оперативному запасі на приоб'єктному або цеховому складі, на робочих місцях (п. 2 ст. 318, ст. 319 НК РФ).

Про оцінку матеріально-виробничих запасів при їх списанні читайте в статті.

Яким документом оформити передачу матеріалів у виробництво?

Традиційно для документального оформлення передачі матеріалів у виробництво застосовують самостійно розроблені або уніфіковані форми: вимоги-накладні, лімітно-забірні карти, накладні на внутрішнє переміщення та ін. Ці документи складаються при передачі матеріалів у виробництво зі складу.

Якщо придбані матеріали безпосередньо надходять в підрозділ або на приоб'єктний склад, минаючи склад організації, складання документів на переміщення часто недоцільно. В цьому випадку документально підтвердити факт передачі і використання ТМЦ у виробництві допоможе акт на списання матеріалів.

Як підтвердити фактичне використання матеріалів?

При оцінці матеріальних витрат можна застосувати інвентарні відомості залишків матеріалів у виробництві із зазначенням найменування, кількості та вартості матеріалів або інші подібні документи.

Натомість документованого результату перерахунку залишків, а також в разі, якщо залишки відсутні і передані матеріали використані у виробничих цілях повністю, зручно скористатися актом списання матеріалів.

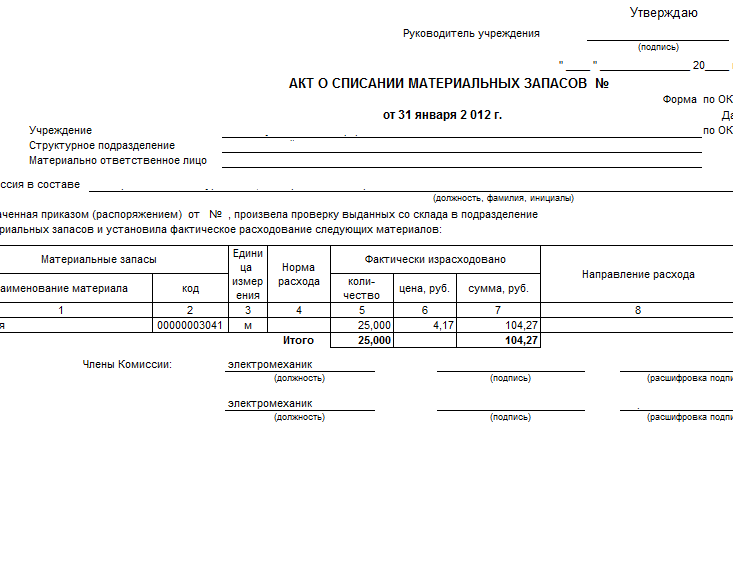

Складаємо зразок акта списання матеріалів

Містить реквізити, передбачені бухгалтерським законодавством. В акті потрібно вказати назву вашої організації та підрозділ (цех, відділ, ділянка), в діяльності якого використовувалися матеріали. В окремій графі вказується цільове призначення матеріалів.

Найменування, ціна і вартість матеріалів вписуються в акт списання за зразком з первинного документа - накладної, товарного чека , Рахунки-фактури. Посилання на цей документ, що підтверджує величину витрат, слід вказати в останній графі списку матеріалів.

Документ може бути складений за місяць, тиждень, декаду або інший зручний для організації період в межах місяця. Акт на списання матеріалів підписують матеріально-відповідальна особа і керівник підрозділу. Списання санкціонується керівником і головним бухгалтером організації.

Яким документом оформити передачу матеріалів у виробництво?Як підтвердити фактичне використання матеріалів?

У якому порядку визначається величина матеріальних витрат?

Яким документом оформити передачу матеріалів у виробництво?

Як підтвердити фактичне використання матеріалів?