Аналіз собівартості окремих видів виробів

2.4 Аналіз собівартості окремих видів виробів

Для більш глибокого вивчення причин зміни собівартості продукції проаналізуємо звітні калькуляції по окремих виробах, порівняємо фактичний рівень витрат на одиницю продукції з плановим в цілому за статтями витрат. Як об'єкт дослідження виступлять два види автопокришок, що випускаються ЗМШ: вантажні та легкові.

За першої номенклатурної позиції були обрані шини двох моделей:

- АШ 385/65 R22,5 Бел-88 сер., Що випускаються на складальних комплексах «Матадор»;

- АШ 385/65 R22,5 Бел-88 сер., Що випускаються на складальних комплексах «бероє».

За другій позиції обрано такі моделі:

- АШ 175/70 R13 Бел-100 сер., Що випускаються на складальних комплексах «Крупп»;

- АШ 175/70 R13 Бел-100 сер. б / к, що випускаються на складальних комплексах А-70, Т-10.

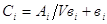

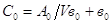

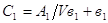

Для розрахунку впливу факторів на зміну рівня собівартості одиниці продукції використовуємо формулу 2.7:

, (2.7)

, (2.7)

де Сi - собівартість одиниці продукції i-го виду, грн .;

А i - сума постійних витрат, віднесена на i-ий вид продукції, руб .;

Vвi - обсяг випуску i-го виду продукції в натуральних одиницях, од .;

вi - сума змінних витрат на одиницю i-го виду продукції, руб.

Для аналізу використовуємо дані звітних і планових калькуляцій по досліджуваним виробам і дані про обсяги їх випуску. Вихідні дані представимо у вигляді табл. 2.18.

Таблиця 2.18

Вихідні дані за січень 2006 року для факторного аналізу собівартості окремих видів виробів

Показники Значення показника Зміни (+, -) план факт Вантажні 1. АШ 385/65 R22,5 Бел-88 сер. Матадор Обсяг виробництва, шт. 500 600 +100 Сума постійних витрат, тис. Руб. 37740 47896 +10156 Сума змінних витрат на одиницю продукції, руб. 289267 292114 +2847 Собівартість одиниці, руб. 364747 371941 +7194 2. АШ 385/65 R22,5 Бел-88 сер. Бероє Обсяг виробництва, шт. 540 500 -40 Сума постійних витрат, тис. Руб. 53188 49437 -3751 Сума змінних витрат на одиницю продукції, руб. 304299 325463 +21164 Собівартість одиниці, руб. 402795 411979 +9184 Легкові 1. АШ 175/70 R13 Бел-100 сер. Крупп Обсяг виробництва, шт. 32000 34800 +2800 Сума постійних витрат, тис. Руб. 347904 335333 -12571 Сума змінних витрат на одиницю продукції, руб. 28237 30514 +2277 Собівартість одиниці, руб. 39109 40150 +1041 2. АШ 175/70 R13 Бел-100 сер. б / к Обсяг виробництва, шт. 13000 13000 - Сума постійних витрат, тис. Руб. 137241 139403 +2162 Сума змінних витрат на одиницю продукції, руб. 25756 26771 +1015 Собівартість одиниці, руб. 36313 37494 +1181

Використовуючи формулу 2.7 і дані табл. 2.18, розрахуємо вплив факторів на зміну собівартості виробів. Для проведення розрахунків скористаємося методом ланцюгової підстановки.

Таблиця 2.19

Розрахунок впливу факторів на собівартість окремих видів виробів, тис. Руб.

собівартість

і фактори на неї впливають

вантажні Легкові

АШ 385/65 R22,5

Бел-88 сер.

Матадор

АШ 385/65 R22,5

Бел-88 сер.

бероє

АШ 175/70 R13

Бел-100 сер. Крупп

АШ 175/70

R13

Бел-100

сер. б / к

За планом:

364747 402795 39109 36313

За плановому рівню на фактичний випуск продукції:

352167 410675 38234 36313

Фактична при плановому рівні змінних витрат:

369094 403173 37873 36479

Фактична:

371941 411979 40150 37494

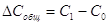

Загальна зміна собівартості одиниці продукції:

+7194 +9184 +1041 +1181

У тому числі за рахунок зміни:

- обсягу виробництва:

-12580 +7880 -875 -

- суми постійних витрат:

+16927 -7502 -361 +166

- суми питомих змінних витрат:

+2847 +8806 +2277 +1015

Згідно з даними табл. 2.19 фактична собівартість випуску першого виробу перевищила планову на 7194 руб. Негативний вплив на собівартість одиниці виробу мало збільшення суми питомих змінних витрат (+16927 руб.) І зростання суми постійних витрат (+16927 руб.). Резерв зниження собівартості даного вироби був реалізований за рахунок збільшення обсягу виробництва. Собівартість другого вироби в досліджуваному періоді також збільшилася (+9184 руб.). В даному випадку позитивний вплив справила зменшення суми постійних витрат, два інших фактори сприяли її росту. Аналіз собівартості досліджуваних легкових шин показав, що фактична собівартість першого виробу перевищила планову на тисячі сорок одна руб., В тому числі за рахунок збільшення суми питомих змінних витрат вона зросла на 2277 руб., А за рахунок зростання обсягів виробництва і зменшення суми постійних витрат знизилася на тисячі двісті тридцять шість руб. На зміну собівартості другого вироби вплинули два фактори: збільшення постійних і змінних витрат, в результаті чого фактична собівартість в січні 2006 року вище планового показника на 1181 руб.

На наступному етапі аналізу більш детально вивчимо собівартість аналізованих виробів по кожній статті витрат.

Таблиця 2.20

Аналіз собівартості вантажних шин марки АШ 385/65 R22,5 Бел-88 сер. Матадор

Статті витрат Витрати, руб. Структура витрат,% план факт +, - план факт +, - Сировина і основні матеріали за вирахуванням зворотних відходів 252895 253994 +1099 69,34 68,29 -1,05

В тому числі:

- транспортно-заготівельні витрати

1554 1561 7 0,43 0,42 -0,01 Паливо і енергія на технологічні цілі 14462 14316 -146 3,96 3,85 -0,11 Основна заробітна плата 17590 18470 880 4,82 4,96 0,14 Відрахування на соц. страхування 7036 7573 537 1,93 2,04 0,11 Загальновиробничі витрати 22434 23845 1411 6,15 6,41 0,26 Загальногосподарські витрати 47670 51247 3577 13,07 13,78 0,71 Позавиробничі витрати 2660 2497 -163 0,73 0,67 -0,06 Разом 364747 371942 7195 100,00 100,00 -

Графічно структура витрат представлена на рис. 2.6.

Наведені в табл. 2.20 дані і рис. 2.6 показують, що в абсолютному вираженні зростання витрат стався практично по всіх статтях. Найбільш значно зросли статті «Загальногосподарські витрати», «Загальновиробничі витрати» і стаття «Сировина і матеріали».

Для аналізу вантажних шин модифікації бероє складемо табл. 2.21.

Таблиця 2.21

Аналіз собівартості вантажних шин марки АШ 385/65 R22,5 Бел-88 сер. бероє

Статті витрат Витрати, руб. Структура витрат,% план факт +, - план факт +, - Сировина і основні матеріали за вирахуванням зворотних відходів 262038 263472 1434 65,06 63,95 -1,11

В тому числі:

- транспортно-заготівельні витрати

1573 1581 8 0,39 0,38 -0,01 Паливо і енергія на технологічні цілі 17781 17673 -108 4,41 4,29 -0,12 Основна заробітна плата 20466 21489 1023 5,08 5,22 +0,14 Відрахування на соц. страхування 8186 8703 517 2,03 2,11 +0,08 Загальновиробничі витрати 29240 31079 1839 7,26 7,55 +0,29 Загальногосподарські витрати 62131 66793 4662 15,43 16,21 +0,78 Позавиробничі витрати 2953 2770 -183 0,73 0,67 -0,06 Разом 402795 411979 9184 100,00 100,00 -

Аналіз фактичної і планової калькуляції даної марки шин показав, що збільшення фактичної суми витрат викликано зміною статей витрат аналогічним першому виробу. У структурі витрат найбільшу питому вагу також займає стаття «Сировина і основні матеріали», що підтверджується рис. 2.7.

Далі проаналізуємо калькуляції по легковим шинам, для чого складемо табл. 2.22 і 2.23.

Таблиця 2.22

Аналіз собівартості легкових шин марки АШ 175/70 R13 Бел-100 сер. Крупп

Статті витрат Витрати, руб. Структура витрат,% план факт +, - план факт +, - Сировина і основні матеріали за вирахуванням зворотних відходів 25520 25898 +378 65,25 64,50 -0,75

В тому числі:

- транспортно-заготівельні витрати

153 155 +2 0,39 0,39 - Паливо і енергія на технологічні цілі 1590 1502 -88 4,07 3,74 -0,33 Основна заробітна плата тисяча дев'ятсот сорок один 2038 +97 4,96 5,08 +0,11 Відрахування на соц. страхування 776 846 +70 1,99 2,11 +0,12 Загальновиробничі витрати 2880 3061 +181 7,36 7,62 +0,26 Загальногосподарські витрати 6119 6578 +459 15,65 16,38 +0,73 Позавиробничі витрати 283 227 -56 0,72 0,57 -0,15 Разом 39109 40150 +1041 100,00 100,00 -

На підставі даних табл. 2.22 можна зробити наступні висновки. Найбільший вплив на зростання собівартості стосовно цього виробу мало збільшення статті «Загальногосподарські витрати» (+459 руб.) І статті «Сировина і матеріали» (+378 руб.).

Для наочності фактичну структуру витрат по шинам даної марки за січень 2006 року представимо у вигляді кругової діаграми.

На закінчення розглянемо собівартість легкових шин марки АШ 175/70 R13 Бел-100 сер. б / к.

Таблиця 2.23

Аналіз собівартості легкових шин марки АШ 175/70 R13 Бел-100 сер. б / к

Статті витрат Витрати, руб. Структура витрат,% план факт +, - план факт +, - Сировина і основні матеріали за вирахуванням зворотних відходів 24146 24680 534 66,49 65,82 -0,67

В тому числі:

- транспортно-заготівельні витрати

130 133 3 0,36 0,35 -0,01 Паливо і енергія на технологічні цілі 1560 тисяча п'ятсот тридцять дев'ять -21 4,30 4,11 -0,19 Основна заробітна плата 1791 одна тисяча вісімсот вісімдесят один 90 4,93 5,02 0,09 Відрахування на соц. страхування 716 773 57 1,97 2,06 0,09 Загальновиробничі витрати 2509 2667 158 6,91 7,11 0,20 Загальногосподарські витрати 5330 5730 400 14,68 15,28 0,60 Позавиробничі витрати 261 224 -37 0,72 0,60 -0,12 Разом 36313 37494 1181 100,00 100,00 -

Таким чином, зміни в статтях витрат останнього розглянутого вироби аналогічні попереднім. Графічно фактична структура витрат представлена на рис. 2.9.

Як видно з проведених розрахунків, найбільшу питому вагу в собівартості аналізованих виробів займають матеріальні витрати, тому на наступному етапі вивчимо які фактори вплинули на зміну суми прямих матеріальних витрат.

Сума матеріальних витрат на випуск окремих виробів (Мзi) залежить від наступних факторів: обсягу виробництва продукції (Vвi), питомої витрати матеріалів (УРi), цін на сировину і матеріали (Цi) і визначається за формулою 2.8:

(2.8).

(2.8).

Для розрахунку впливу перерахованих вище факторів на матеріальні витрати з випуску аналізованих виробів складемо табл. 2.24.

Таблиця 2.24

Розрахунок впливу факторів на суму прямих матеріальних витрат на випуск окремих виробів, тис. Руб.

Матеріальні витрати і фактори на них впливають Вантажні Легкові

АШ 385/65 R22,5

Бел-88 сер.

Матадор

АШ 385/65 R22,5

Бел-88 сер.

бероє

АШ 175/70 R13

Бел-100 сер. Крупп

АШ 175/70

R13

Бел-100 сер. б / к

За планом:

126448 141501 816640 313898

За плановими нормами і плановими цінами на фактичний випуск продукції

151737 131019 888096 313898

Фактичні за плановими цінами

151759 131019 887156 315822

Фактичні:

152396 131736 901250 320840

Загальна зміна величини матеріальних витрат:

+25948 -9765 +84610 +6942

У тому числі за рахунок зміни:

- обсягу виробництва:

+25289 -10482 +71456 -

- питомої витрати матеріалів:

+22 - -940 +1924

- цін на сировину і матеріали:

+637 +717 +14094 +5018

За наведеними в табл. 2.24 даними, видно що перевитрата матеріальних витрат по шинам марки «Матадор» викликаний збільшенням обсягів виробництва, зростанням питомої витрати матеріалів і їх вартості. Величина фактичних матеріальних витрат з випуску другого вироби (шин марки «бероє»), нижче планової на суму 10482 тис. Руб. за рахунок зменшення обсягів виробництва даного вироби. На підставі аналізу матеріальних витрат з випуску легкових шин можна відзначити наступне: основною причиною значного перевитрати по шинам марки «Круп» є зростання обсягів виробництва, а зміна питомої витрати сировини і матеріалів і їх цін збільшило витрати по шинам б / к на 6942 тис. Руб .

Ще одним видом прямих витрат є прямі трудові витрати. Аналіз заробітної плати, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії коштів за цією статтею витрат мають велике значення.

У собівартості продукції як самостійної статті виділяється тільки заробітна плата виробничих робітників. Зарплата інших категорій промислово-виробничого персоналу включається до складу комплексних статей собівартості [25, с.86].

Загальна сума заробітної плати за видами продукції залежить від обсягу виробництва (Vвi) досліджуваних виробів, і рівня зарплатоемкости. У свою чергу рівень зарплатоемкости визначається трудомісткістю (Утi) і рівнем оплати праці за 1 люд.-год (Отi) [37, с.12].

Заробітна плата на випуск окремих виробів визначається за формулою 2.9:

(2.9).

(2.9).

Розрахуємо вплив даних факторів на зміну суми прямої зарплати по досліджуваним виробам, використовуючи спосіб ланцюгової підстановки в табл. 2.25.

Таблиця 2.25

Аналіз заробітної плати по виробах А, Б, В

Вироби Обсяг випуску продукції (V ст), м² Питома трудомісткість (Ут), чол-год Рівень середньогодинної оплати праці (Від), руб. план факт план факт план факт АШ 385/65 R22,5 Бел-88 сер. Матадор 500 600 18,46 18,46 953,09 1000,74 АШ 385/65 R22,5 Бел-88 сер. Бероє 540 500 20,16 20,16 1015,04 1065,79 АШ 175/70 R13 Бел-100 сер. Крупп 32000 34800 2,04 2,04 952,52 1000,15 АШ 175/70 R13 Бел-100 сер. б / к 13000 13000 1,88 1,88 950,73 998,27

Використовуючи вихідні дані табл. 2.25 зробимо розрахунок впливу факторів.

Таблиця 2.26

Розрахунок впливу факторів на зміну загальної суми прямих трудових витрат по виробах, тис. Руб.

Вироби Сума прямої заробітної плати

зміна суми

заробітної плати

Vвпл'Утпл'ОТпл Vвф'Утпл'ОТпл Vвф'Утф'ОТпл Vвф'Утф'ОТф Всього в тому числі за рахунок Vв Ут ВІД АШ 385/65 R22,5 Бел-88 сер. Матадор 8795 10554 10554 11082 2287 +1759 - +528 АШ 385/65 R22,5 Бел-88 сер. Бероє 11052 10233 10233 10745 -307 -818,64 - +512 АШ 175/70 R13 Бел-100 сер. Крупп 62112 67547 67547 70924 8812 +5434,8 - +3377 АШ 175/70 R13 Бел-100 сер. б / к 23283 23283 23283 24447 1164 - - +1164

Дані табл. 2.26 показують, що на збільшення витрат на оплату праці вплинули два фактори: збільшення рівня середньогодинної оплати праці, викликаного запланованим збільшенням заробітної плати на підставі наказу від 28.12.05 р №2362 і зростанням обсягів виробництва.

Непрямі витрати в собівартості аналізованих виробів представлені такими комплексними статтями: загальновиробничі, загальногосподарські, позавиробничі витрати. На відміну від прямих витрат непрямі витрати пов'язані з виробництвом кількох видів продукції і відносяться на об'єкти калькулювання шляхом розподілу відповідно до визначеної базі.

Існуюча на промислових підприємствах Республіки Білорусь практика обліку витрат на виробництво і калькулювання собівартості продукції орієнтована на традиційну систему розподілу непрямих витрат. Ключовим моментом цієї системи є вибір бази, пропорційно якій розподіляються витрати [19, с.51].

На ВАТ «Белшина» розподіл непрямих витрат пропорційно сумі прямих витрат.

Загальногосподарські та загальновиробничі витрати зростають при перевиконанні плану за обсягом виробництва, але не пропорційно, а Дігрессівние, причому темп їх зростання залежить від факторів, що обумовили надплановий зростання виробництва. З окремих доданків цих витрат майже пропорційно виконанню плану за обсягом продукції зростають або знижуються витрати за статтею «Знос МБП». У той же час витрати за статтею «Амортизація устаткування і транспортних засобів» залишаються незмінними. Витрати ж за статтею «Позавиробничі витрати» є змінними. Через відсутність певних коефіцієнтів, що визначають допустимий збільшення змінної частини непрямих витрат при надпланових зростанні обсягу продукції, на практиці при аналізі непрямих витрат змінні витрати перераховують на відсоток виконання плану по випуску продукції, а умовно постійні обмежують межами кошторису. Однак при цьому необхідно враховувати, що ні по одній статті непрямих витрат відхилення не повинні зростати пропорційно зміні обсягу виробництва.

Для перерахунку планових витрат на фактичний випуск продукції можна використовувати формулу 2.10:

(2.10),

(2.10),

де ЗСК - витрати, скориговані на зміну випуску продукції, млн. руб .;

З0 - планова величина витрат за статтею, млн. Руб .;

ΔВП - зміна обсягу випуску товарної продукції,%;

Кз - коефіцієнт залежності витрат від обсягу виробництва продукції [37, с.15].

Аналіз загальновиробничих і загальногосподарських витрат має велике значення, так як вони займають значну питому вагу в собівартості продукції.

Таблиця 2.27

Аналіз загальновиробничих і загальногосподарських витрат за січень 2006 року

Показник Сума витрат, тис. Руб. план факт зміна (+, -) Загальновиробничі витрати 1260975 1321821 +60846 Загальногосподарські витрати 2707996 2846031 +138035 Позавиробничі витрати 165 374 162 710 -2664 Разом 4134345 4330562 +196217 В тому числі: - постійні 2811355 2814865 +3511 - змінні 1322990 1515697 +192706

З табл. 2.27 видно, що приблизно 32-35% займають змінні витрати, величина яких змінюється в залежності від обсягу випуску продукції. Скорегуємо умовно-змінну суму на індекс зростання обсягу виробництва продукції в січні 2006 року (1,026), і отриманий результат можна порівняти з фактичною сумою витрат. В результаті зміна суми накладних витрат за рахунок перевитрати по кошторису складе 161819 тис. Руб.  .

.

Якщо перераховану суму витрат зіставити з плановою величиною, отримаємо зміна накладних витрат за рахунок обсягу виробництва продукції: 4168743 - 4134345 = +34398 тис. Руб.

Такий же результат вийде, якщо помножити базову суму змінних витрат на відсоток зміни обсягу випуску продукції і розділити на 100 (1322990 х 2,6: 100 = + 34398 тис. Руб.). Оскільки зростання змінних витрат відбувається в зв'язку з ростом обсягів виробництва, його можна вважати виправданим.

На закінчення зробимо аналіз загальновиробничих і загальногосподарських витрат в собівартості аналізованих виробів. Сума цих витрат, що припадають на одиницю продукції, залежить від зміни загальної суми непрямих витрат, від суми прямих витрат, які є базою для їх розподілу і від обсягу виробництва продукції.

Для розрахунку впливу зазначених факторів на зміну собівартості виробів використовуємо дані табл. 2.28.

Таблиця 2.28

Вихідні дані для аналізу непрямих витрат у собівартості

Показники Од. вим. Значення сертифіката № Відхилення (+, -) план факт Сума загальновиробничих, загальногосподарськіх и позавиробничі витрат Тис. руб. 4134345 4330562 +196217 Загальна сума прямих витрат, что є базою для розподілу тієї ж 12697490 12728454 +30964 У тому чіслі по продукції: АШ 385/65 R22,5 Бел-88 сер. Матадор - // - 111706 136890 +25184 АШ 385/65 R22,5 Бел-88 сер. Бероє - // - 156371 147945 -8426 АШ 175/70 R13 Бел-100 сер. Крупп - // - 912187 1009127 +96940 АШ 175/70 R13 Бел-100 сер. б / к - // - 323464 329457 +5993 Частка продукції в загальній сумі прямих витрат: АШ 385/65 R22,5 Бел-88 сер. Матадор% 0,880 1,075 +0,195 АШ 385/65 R22,5 Бел-88 сер. Бероє той же 1,232 1,162 -0,070 АШ 175/70 R13 Бел-100 сер. Крупп - // - 7,184 7,928 +0,744 АШ 175/70 R13 Бел-100 сер. б / к - // - 2,547 2,588 +0,041 Сума загальновиробничих, загальногосподарських і позавиробничих витрат віднесена на продукцію: АШ 385/65 R22,5 Бел-88 сер. Матадор тис. Руб. 36382 46554 +10171 АШ 385/65 R22,5 Бел-88 сер. Бероє той же 50935 50321 -614 АШ 175/70 R13 Бел-100 сер. Крупп - // - 297011 343327 +46316 АШ 175/70 R13 Бел-100 сер. б / к - // - 105302 112075 +6773 Обсяг виробництва продукції: АШ 385/65 R22,5 Бел-88 сер. Матадор шт. 500 600 +100 АШ 385/65 R22,5 Бел-88 сер. Бероє той же 540 500 -40 АШ 175/70 R13 Бел-100 сер. Крупп - // - 32000 34800 +2800 АШ 175/70 R13 Бел-100 сер. б / к - // - 13000 13000 - Сума загальновиробничих, загальногосподарських і позавиробничих витрат в розрахунку на одиницю продукції: АШ 385/65 R22,5 Бел-88 сер. Матадор руб. 72764 77589 +4825 АШ 385/65 R22,5 Бел-88 сер. Бероє той же 94324 100641 +6317 АШ 175/70 R13 Бел-100 сер. Крупп - // - 9282 9866 +584 АШ 175/70 R13 Бел-100 сер. б / к - // - 8100 8621 +521

За даними табл. 2.28 складемо табл. 2.29 (стр.72), де розрахуємо зміна витрат за статтею.

Таким чином, збільшення непрямих витрат у собівартості першого вироби було викликано зростанням загальної суми непрямих витрат (3453 руб.) І збільшенням питомої ваги цієї продукції в загальній сумі прямих витрат (+16889 руб.), А за рахунок збільшення обсягів виробництва ці витрати знизилися на 15517 руб. Що вплинуло на зміни непрямих витрат собівартості інших виробів видно з табл. 2.29.

Таблиця 2.29

Аналіз непрямих витрат у собівартості окремих виробів

Тип Відхилення (+, -) загальне в тому числі за рахунок загальної суми непрямих витрат питомої ваги продукції в загальній сумі прямих витрат обсягу виробництва продукції АШ 385/65 R22,5 Бел-88 сер. Матадор +4825 +3453 +16889 -15517 АШ 385/65 R22,5 Бел-88 сер. Бероє +6317 +4477 -5614 +7454 АШ 175/70 R13 Бел-100 сер. Крупп +584 +441 +1006 -863 АШ 175/70 R13 Бел-100 сер. б / к +521 +384 +137 -

На закінчення цього розділу випускної роботи підведемо підсумки проведеного аналізу. Аналіз економічних і фінансових показників підтвердив складність становища, в якому опинилося ВАТ «Белшина» на сьогоднішній день. Неоптимальні величини фінансових показників і брак власних оборотних коштів свідчать про необхідність оперативного втручання та розробки різних організаційних, технічних та інших видів заходів, які принесуть економічний ефект, використовують потенційні можливості підприємства.

Одним з напрямків даної роботи слід вважати зниження собівартості продукції. Таким чином, виходячи з проведеного аналізу, в якості конкретних рекомендацій по освоєнню резервів зниження собівартості для заводу масових шин ВАТ «Белшина» можна запропонувати:

- збільшення обсягів виробництва за рахунок більш повного використання виробничих потужностей;

- скорочення витрат на виробництво за рахунок підвищення рівня продуктивності праці, економного використання сировини, матеріалів, електроенергії, палива, обладнання, запобігання непродуктивних витрат і втрат.

розділ: Економіка

Кількість знаків з пробілами: 162796

Кількість таблиць: 37

Кількість збережений: 2

... продукції в 2007 році були нижче, ніж в 2008. 3 Оптимізація структури собівартості продукції промислового підприємства 3.1 Оптимізація обліку собівартості продукції на вітчизняних підприємствах із застосуванням зарубіжних методів розрахунку собівартості Розвиток вітчизняного виробничого обліку і аналізу, наближення його до міжнародних стандартів пропонує вивчення і аналіз досвіду ...

... і погіршення фінансового стану підприємства. Аналіз фінансового стану підприємства ділиться на внутрішній і зовнішній, цілі і змісту яких різні. Внутрішній аналіз фінансового стану підприємства - це дослідження механізмів формування, розміщення та використання капіталу з метою пошуку резервів зміцнення фінансового стану, підвищення прибутковості і нарощування власного ...

... баланс підприємства є ліквідним, так як співвідношення груп активів і пасивів відповідають умовам ліквідності. 3. Підвищення фінансового потенціалу та інвестиційної привабливості підприємства 3.1 Оцінка інвестиційної привабливості підприємства Можливість забезпечення реалізації найбільш ефективних форм вкладення капіталу, спрямованих на розширення економічного потенціалу ...

... контроль дає позитивні результати, однак працівникам потрібно давати можливість проявляти ініціативу. 2.6 Формулювання проблем управління організацією Розглянувши такі параметри організації як планування, організаційна структура, керівництво, мотивація і контроль на прикладі ВАТ «Тамбовполімермаш», можна зробити наступні висновки: 1. Програми розвитку, запропоновані для підприємства, ...