Газпром: звіт за 2 кв. 2017. Прибуток зростає

Отже, наш «улюбленець» вчора відзвітував, а сьогодні пройшла телеконференція. До всього іншого вчора рада директорів обговорював дивідендну політику. Не буду вас інтригувати і приведу цитату з того, що вони там повирішували: «Керівництво« Газпрому »націлене на збереження консервативної фінансової стратегії і збалансованого підходу до реалізації дивідендної політики в 2018-2020 роках.«Газпром» прагне забезпечити обсяг дивідендних виплат в рублевому вираженні на рівні не нижче попереднього року. »

Простіше кажучи, дивіденди будуть близько 8 рублів до 2020 року і крапка. Досить спекулювати навколо всього цього. Насправді при ціні Газпрому близько 100 рублів за акцію 8 рублів вже не здаються малими. Проте Газпром тільки за 2 квартал цього року заробив 8,7 рубля на акцію (скоригований чистий прибуток). Тобто нам (акціонерам) платять одну квартальний прибуток. Здається, що хтось дуже скупий! Насправді, трохи нижче ви побачите, що Газпрому не вистачає грошей на все його масштабні проекти, і піднімати дивідендні виплати зараз небезпечно, так як це призведе до різкого зростання боргу. Нам, довгостроковим інвесторам, цього не потрібно. Загалом, як я вже багато разів говорив, чекаємо завершення будівництв, після чого нас повинні ощасливити божевільними дивідендами!

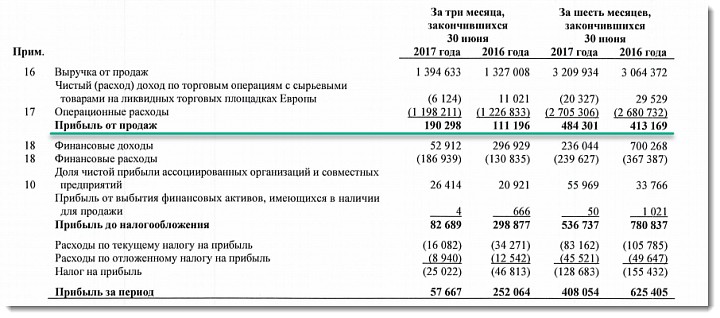

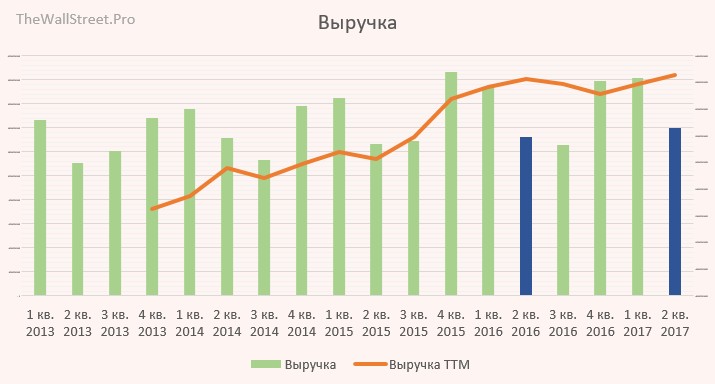

Виручка від продажів росте добре. Другий квартал завершили взагалі божевільним зростанням. Прибуток від продажів склала 190 мільярдів порівняно з 111 роком раніше. За 6 місяців прибуток від продажів склав 484 мільярда, в місце 413 роком раніше.

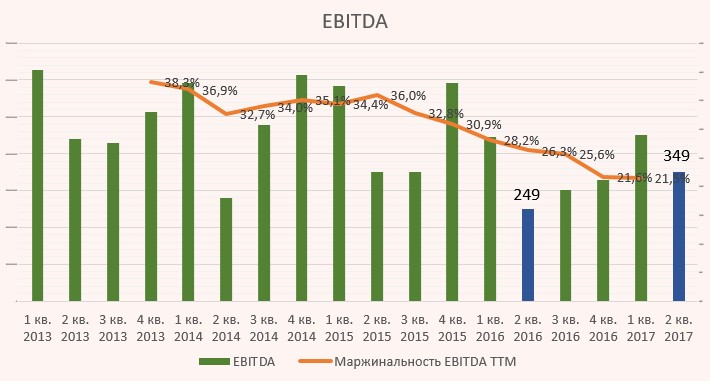

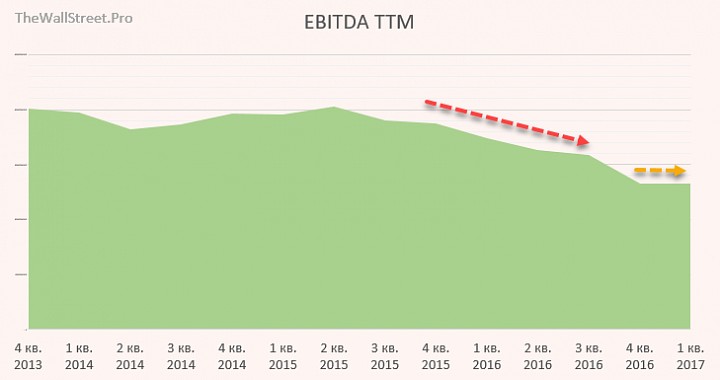

Показник EBITDA стрибнув дуже істотно - 349 млрд. В порівнянні з 249 роком раніше. EBITDA вже 2 роки поступово падає, але з початку року утворилася полку. Цілком можливо звідси може почати зростання. Але загадувати не будемо.

Я став відокремлювати прибуток по МСФО, на яку впливають курсові переоцінки і скоригований прибуток - без таких впливів. Якщо ми подивимося саме на скор. чистий прибуток, то за 2 квартал заробили 8,7 рубля на акцію, а з початку року 18,6. За 1 півріччя 2016 скор. Чистий прибуток була трохи більше 12 рублів. Прогрес в наявності.

Чистий борг зростає, але повільно. Як я вже писав вище - гроші дуже потрібні зараз на будівництво труб в Китай, Німеччину і Туреччину. В один і той же час 3 мега-будівництва. Проте в презентації компанії сказано, що частина коштів знаходиться в депозитах, і це не відбивається в статті «гроші і грошові еквіваленти». Тим самим нам хочуть дати зрозуміти, що чистий борг до EBITDA насправді не 1,6, а нижче.

За мультиплікаторів компанія екстремально дешева. EV / EBITDA 3.43, а P / E взагалі 3,5.

висновок

Показники ростуть і це позитивно. Ціна за мультиплікаторами дуже дешева. Дивіденди поки заморожені до кінця будівництва. Брати можна і потрібно, але тільки з прицілом на 2020-ті. Загалом на старість і своїм дітям віддати потім ці акції. Газпром - це типу квартири. Купив і забув.

Більше моїх оглядів на звітність компаній та інвестиційні ідеї: