Лекція № 11. Міжнародні валютні відносини

Лекція № 11. Міжнародні валютні відносини

1. Світова валютна система. її сутність

В процесі історичного розвитку та інтенсифікації світогосподарських зв'язків сформувалася сучасна структура світової економіки і міжнародних економічних відносин.

Традиційно під світовою валютною системою розуміють історично сформовану форму організації і регулювання міжнародних грошових відносин, закріплену національному законодавстві або міждержавними угодами.

Таким чином, міжнародна валютна система - це форма організації валютних відносин, які можуть як функціонувати самостійно, так і обслуговувати міжнародний обмін товарами, послугами і факторами виробництва.

Після низки фінансових криз на латиноамериканських, азіатських і російському ринках, що розвиваються, центр уваги змістився в бік міжнародних фінансових відносин і комплексу правил і угод, які регулюють міжнародні фінансові потоки. Справа в тому, що в роки стався зсув від публічних в сторону приватних капіталів.

Звертаючи увагу на те, що в міжнародних приватних фінансових операціях в даний час бере участь величезна кількість дрібних інвесторів, а не обмежений ряд інвестиційних банків, величезні потоки міжнародних приватних капіталів роблять завдання управління і регулювання тільки валютних відносин дуже важкою, практично неможливою.

Тому при розгляді світової валютної системи не слід обмежуватися власне валютними відносинами між країнами, необхідно враховувати і різні аспекти фінансової співпраці.

Світова валютна система з'явилася в процесі історичного формування національних валютних систем окремих держав світу в міру розвитку і зміцнення господарських зв'язків між ними.

Разом з національними валютними системами і світовою валютною системою існують і регіональні валютні системи, т. Е. Стійко сформовані системи валютно-фінансових відносин між групами країн, що функціонують в рамках єдиної світової валютної системи.

Національні валютні системи хоча і відносно автономні, але все ж є частиною національних грошових систем різних країн.

Основні риси національних валютних систем і ступінь їх взаємодії зі світовою валютною системою обумовлюються рівнем розвитку економіки цих країн і просторістю їх зовнішньоекономічних зв'язків.

Світова валютна система при всій її тісному взаємозв'язку з національними валютними системами має більш глобальні цілі підтримки відносної стабільності на світових валютно-фінансових ринках, а також відрізняється особливостями в механізмі функціонування і регулювання. Специфіка світової валютної системи проявляється в її елементах.

Світова валютна система як сукупність способів, інструментів і міждержавних органів, що регулюють здійснення валютно-фінансових відносин в рамках світового господарства, включає три групи елементів:

1) валютні елементи - іноземні валюти, міжнародні грошові одиниці, міжнародна валютна ліквідність, умови взаємної конвертованості валют і регламентація режимів валютних курсів, валютні паритети і валютні обмеження, міждержавне регулювання валютних ринків;

2) фінансові елементи - світові фінансові ринки і регламентація поводження конкретних видів фінансових інструментів на світових грошових ринках, ринках капіталів і кредитів;

3) організаційні елементи - міжнародні організації, в завдання яких входить здійснення міждержавного регулювання валютних і фінансових аспектів функціонування світової валютної системи.

Валютні елементи мають цілий ряд особливостей, з якими економічні суб'єкти не стикаються на рівні національного господарства. Крім того, валютні елементи носять пріоритетний характер для функціонування світової валютної системи.

В результаті склалися основні складові світової валютної системи (далі - МВС):

1) функціональні форми світових грошей (провідні вільно конвертовані валюти, при надзвичайній ситуації - золото);

2) регламентація умов конвертованості валют;

3) уніфікація режиму валютних паритетів і валютних курсів;

4) регламентація обсягу валютних обмежень (вимога МВФ до країн-членів скасувати обмеження за операціями з валютними цінностями в певний період);

5) регламентація складу компонентів міжнародної валютної ліквідності (наприклад, з 1970 р МВФ ввів в обіг нову міжнародну валютну одиницю - СДР, з 1979 р Європейський фонд валютного співробітництва - європейську валютну одиницю - екю, яка з січня 1999 р замінена єдиної колективної валютою - євро);

6) уніфікація правил використання міжнародних кредитних засобів обігу (векселів, чеків тощо.) І форм міжнародних розрахунків;

7) режими світових валютних ринків і ринків золота;

8) статус інституту міждержавного регулювання.

2. Основні поняття світової валютної Системи: валюта, валютний курс, валютні паритети, конвертованість валюти, валютні ринки, валютні біржі

Валюта - грошова одиниця країни.

Важливим елементом міжнародних валютних відносин є валютний курс. Він розглядається як вимірювач вартісного змісту валют, що представляє собою співвідношення між грошовими одиницями різних країн і визначається їх купівельною спроможністю і рядом інших факторів.

Валютний курс необхідний для міжнародних валютних, розрахункових, кредитно-фінансових операцій. Наприклад, експортер обмінює виручену іноземну валюту на національну, так як в нормальних умовах валюти інших країн не звертаються на території даної держави. Імпортер же купує іноземну валюту для оплати куплених за кордоном товарів.

Валютний курс - це «ціна» грошової одиниці даної країни, виражена в іноземній валюті або міжнародних валютних одиницях. Він є технічним коефіцієнтом перерахунку.

Середні національні рівні цін на товари, послуги, інвестиції висловлює купівельна спроможність, яка є вартісною основою курсових співвідношень. До факторів, що впливає на валютний курс, відносяться наступні: стан економіки (макроекономічні показники, темп інфляції, рівень процентних ставок, діяльність валютних ринків, валютна спекуляція, валютна політика, стан платіжного балансу, міжнародна міграція капіталу, ступінь використання національної валюти в міжнародних розрахунках, прискорення або затримка міжнародних розрахунків), політична обстановка в країні, ступінь довіри до валюти на національному та світовому ринках.

Розрізняють такі види валют:

1) валюта базисна - службовець в даній країні основою для котирування інших. валют;

2) валюта замкнута, неконвертована - використовувана в межах однієї країни;

3) валюта конвертована, оборотна - вільно обмінюється на будь-яку іншу валюту;

4) валюта м'яка - нестійка по відношенню до власного номіналу і до курсів іншої валюти);

5) валюта національна - випускається даною державою (Центральним банком держави) і має ходіння в першу чергу на території країни;

6) валюта платежу - валюта, в якій оплачується товар при зовнішньоторговельної операції. При її розбіжності з валютою угоди використовують перекладної курс для перерахунку валюти угоди в валюту платежу;

7) валюта угоди - валюта, в якій встановлюється ціна товару в зовнішньоторговельному контракті або в якій виражається сума наданого іноземного кредиту;

8) валюта тверда, сильна - стійка валюта зі стабільним курсом;

9) валюта ціни - грошова одиниця, в якій в контракті виражена ціна товару.

Валютні паритети - баланс між валютами, що встановлюється в законодавчому порядку і на міжурядовому рівні. До 1978 р валютний паритет визначався золотим вмістом валют, потім за Статутом МВФ, на базі СДР, в 1979 р став діяти Європейський валютний союз, що фіксує зобов'язання країн-учасниць ЄЕС зберігати валютний паритет національних валют у встановлених межах і не допускати взаємних відхилень ринкових курсів національних валют від узгоджених кордонів.

Конвертованість валюти - вільний обмін в процесі зовнішньоекономічної діяльності національних грошових знаків на іноземні грошові одиниці відповідно до офіційного валютним курсом.

Законодавчо зафіксована оборотність національної грошової одиниці - це можливість обмінювати її на іноземні валюти (і назад) для всіх бажаючих. Відповідно, без прямого втручання держави в процес обміну. Оборотність грошової одиниці - важливий фактор ефективної участі країни в міжнародному поділі праці, світовій торгівлі і розрахунках.

Конвертованість валюти - це можливість валюти виконувати функції засобу платежу в будь-якій країні. У 1986 р Міжнародний валютний фонд (МВФ) до разряу таких валют відніс долар США.

В даний час членами МВФ є більше 150 країн. А повністю конвертованими валютами володіють всього лише десять найбільш розвинених країн світу - це США, Канада, Японія та ряд держав Європи.

Близько 50 держав мають валютою з обмеженою конвертованість. З 1976 р МВФ ввів додатковий спеціальне поняття «вільно використовуваної валюти», під яке потрапляють повністю конвертовані валюти, фактично використовуються в міжнародних валютних розрахунках, операціях міжнародних валютних ринків і скупчуються в валютних резервах країн світу.

Валютні ринки - сфера економічних відносин, де здійснюються операції з купівлі, продажу та обміну іноземної валюти і платіжних документів, виражених в іноземних валютах.

Спочатку валютний ринок грав допоміжну роль по відношенню до ринків товарів і капіталів. Він обслуговував міжнародний рух капіталів і товарів.

Однак починаючи з 1970-х рр. валютний ринок придбав самостійне значення як особлива сфера застосування капіталу.

В інституціональному плані валютний ринок являє собою сукупність комерційних банків та інших фінансових установ, пов'язаних один з одним складною мережею комунікаційних засобів.

Валютний ринок не є певним місцем збору продавців і покупців валют. Час здійснення операції становить від декількох десятків секунд до 2-3 хв, на проводки по банківських рахунках витрачається, як правило, 2 робочі банківські дні.

Така форма організації торгівлі валютою називається міжбанківським валютним ринком. Основна частина операцій на валютному ринку здійснюється в безготівковій формі, по поточних і строкових банківських рахунків, і тільки незначна частина ринку припадає на торгівлю банкнотами і обмін готівки.

Угоди на валютному ринку мають дві форми: касову (спот) і термінову (форвардну). Касова угода здійснюється за поточним валютним курсом, виконується відразу (за 2 робочі банківські дні).

Вона застосовується з метою негайного отримання валюти для зовнішньоторговельних розрахунків або для того, щоб уникнути можливих валютних втрат від зміни курсу.

Термінова валютна операція використовується для страхування платежів, капіталовкладень за кордоном, а також з метою отримання прибутку від операцій з валютою (валютні опціони, валютний арбітраж).

Валютні біржі - юридичні особи, організовані відповідно до законодавства Російської Федерації. Організація біржових торгів іноземною валютою в порядку і на умовах, які встановлені Центральним банком Російської Федерації - один з видів діяльності.

3. Становлення і розвиток МВС

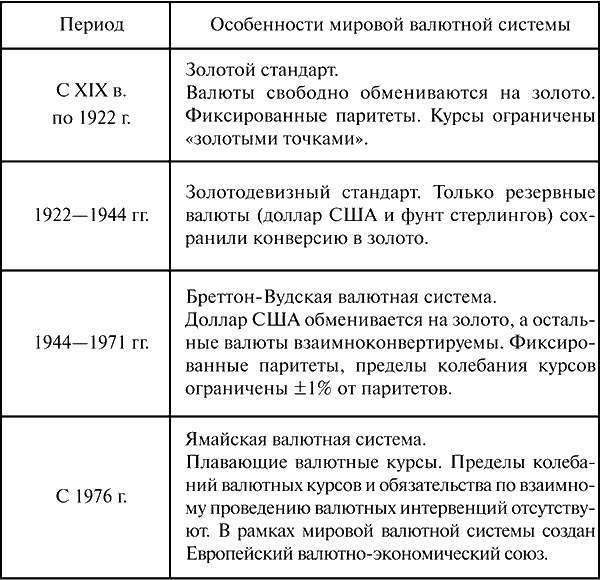

Світова валютна система з'явилася в XIX в і пройшла 4 етапи еволюції:

1) «Золотий стандарт» або Паризька валютна система з 1867 р;

2) Генуезька валютна система з 1922 р;

3) Бреттон-Вудська система фіксованих валютних курсів з 1944 р;

4) Ямайська система плаваючих валютний курсів з 1976 р

Осеовние етапи еволюції світової валютної системи представлені в таблиці 2.

Таблиця 2.

Основні етапи еволюції світової валютної системи

4. Платіжний баланс. Структура платіжного балансу. Нерівновага платіжного балансу, причини виникнення та проблеми врегулювання

Платіжний баланс - балансовий рахунок міжнародних операцій країни у формі співвідношення валютних надходжень з-за кордону і платежів, здійснених даною країною іншим країнам.

Платіжні баланси складаються за методикою МВФ і включають не тільки надходження і платежі, які фактично реалізовані або негайно повинні бути зроблені, але і майбутні платежі за міжнародними вимогами і зобов'язаннями, т. Е. Елементи розрахункового балансу.

Розрахунковий баланс - співвідношення валютних вимог і зобов'язань даної країни до інших країн - практично не складається, за винятком деяких аналітичних досліджень, оскільки при сучасній системі обліку важко відокремити фактичні платежі від майбутніх.

Проте на додаток до платіжного балансу складається баланс міжнародних активів і пасивів країни, що характеризує її міжнародні валютно-фінансові позиції.

Розрізняються: платіжний баланс на певну дату (у вигляді щодня мінливого співвідношення надходжень і платежів) та баланс за певний період (на основі статистичних показників про угоди, наприклад за місяць, квартал, рік).

Платіжний баланс включає два основні розділи:

1) поточні операції (торговий баланс - співвідношення між експортом та імпортом товарів; баланс «невидимих» операцій, що включає послуги і некомерційні платежі);

2) операції з капіталом і фінансовими інструментами (показує ввезення і вивезення державних і приватних капіталів, отримання та надання міжнародних кредитів).

Платіжний баланс займає значне місце в системі макроекономічних показників. При визначенні ВВП і національного доходу враховується чисте сальдо міжнародних вимог і зобов'язань.

Принцип подвійного запису.

В основу складання таблиці платіжного балансу покладено принцип подвійного запису. Він означає, що будь-яка зовнішньоекономічна операція відображається в ньому двічі: перший запис визначає саму операцію, а друга показує фінансування операції.

Оскільки з бухгалтерської позиції і платіжний баланс завжди урівноважений, обидві записи мають однакову вартісне вираження, але одна здійснюється з позитивним знаком - на кредитової боці балансу, а інша - з негативним - на дебетової стороні. Щоб визначити, на який бік відносити конкретну зовнішньоекономічну операцію - кредитову (з «+») або дебетову (з «-»), можна дотримуватися наступних правил:

1) кредит платіжного балансу відображає потенційне джерело іноземної валюти для країни і відповідає поняттю «надходження», дебет відображає витрачання валюти і відповідає поняттю «платежі»;

2) кредит платіжного балансу означає відтік матеріальних ресурсів з країни, дебет - їх приплив;

3) кредит платіжного балансу показує зменшення міжнародних вимог або збільшення міжнародних зобов'язань країни, дебет - збільшення вимог або зменшення зобов'язань.

Звідси випливає, що експорт товарів і послуг, отримання доходів на закордонні інвестиції, отримання іноземних кредитів і позик, здійснення нерезидентами прямих інвестицій в даній країні - все це фіксується по кредиту.

Імпорт товарів і послуг, переклад доходів іноземних інвесторів за кордон, надання іноземним позичальникам кредитів, здійснення інвестиційної діяльності резидентами за кордоном - все це фіксується за дебетом.

Рішучим методом покриття пасивного сальдо платіжного балансу є використання офіційних золотовалютних резервів країни.

Допоміжним засобом покриття пасивного сальдо платіжного балансу служить продаж іноземних і національних цінних паперів за кордоном. Таким засобом здійснюється і офіційна допомога розвитку в формі субсидій, дарів, кредитів.

Стан платіжного балансу країни залежить від темпу економічного зростання, інфляції, динаміки валютного курсу, місця країни у світовому господарстві, кон'юнктури світового ринку, політичної ситуації, надзвичайних обставин.

У свою чергу, стан платіжного балансу впливає на динаміку валютного курсу, золотовалютних резервів, зовнішньої заборгованості, на валютно-економічне становище країни в цілому. У зв'язку з цим платіжний баланс є об'єктом не тільки ринкового, а й державного регулювання.

З відтворенням у платіжного балансу є прямий і зворотний зв'язок. Він не тільки складається під впливом процесів, що відбуваються в відтворенні, а й впливає на курсові співвідношення валют, золотовалютні резерви, валютне становище, зовнішню заборгованість, напрям економічної, в тому числі валютної, політики, стан світової валютної системи.

За допомогою платіжного балансу можна отримати уявлення про участь країни в світовому господарстві, масштабах, структурі і характері її зовнішньоекономічних зв'язків. У ньому також відображаються структурні диспозиції економіки, які визначають різні можливості експорту і потреби імпорту товарів, капіталів і послуг; зміни в співвідношенні ринкового і державного регулювання економіки і кон'юнктурні чинники (ступінь міжнародної конкуренції, інфляції, зміни валютного курсу та ін.).

На стан платіжного балансу виляє ряд факторів:

1) нерівномірність економічного і політичного розвитку країн, міжнародна конкуренція;

2) циклічні коливання економіки;

3) зростання закордонних державних витрат. Важким тягарем для платіжного балансу є зовнішні урядові витрати, які переслідують різноманітні економічні та політичні цілі;

4) мілітаризація економіки і військові витрати;

5) посилення міжнародної фінансової взаємозалежності;

6) зміни в міжнародній торгівлі. НТР, зростання інтенсифікації господарства, перехід на нову енергетичну базу викликають структурні зрушення в міжнародних економічних зв'язках. Більш інтенсивної стала торгівля готовими виробами, в тому числі наукомісткими товарами, а також нафтою, енергоресурсами;

7) вплив валютно-фінансових чинників на платіжний баланс;

8) негативний вплив інфляції на платіжний баланс;

9) надзвичайні обставини - неврожай, стихійні лиха, катастрофи - і т. Д. Негативно впливають на платіжний баланс.

Методи регулювання платіжного балансу

Платіжним балансам властива неврівноваженість, що виявляється в тривалому і великому дефіциті в одних країн і надмірно активному сальдо в інших. Платіжний баланс - це один з об'єктів державного регулювання.

Сукупністю економічних заходів держави, які спрямовані на формування основних статей платіжного балансу, а також на покриття сформованого сальдо, є державне регулювання платіжного балансу.

У розпорядженні держави є різноманітний набір засобів регулювання платіжного балансу, спрямованих або на стимулювання, або на обмеження зовнішньоекономічних операцій залежно від валютно-економічного становища і стану міжнародних розрахунків країни.

Країни, які відчувають дефіцит платіжного балансу, прагнуть здійснювати заходи щодо стимулювання експорту, стримування імпорту, залученню іноземних і обмеження вивозу національних капіталів. До таких заходів належать:

1) обмеження інфляції в цілях скорочення внутрішнього попиту шляхом зменшення бюджетного дефіциту, зміни облікової ставки, встановлення меж зростання грошової маси;

2) девальвація національної валюти. Ефективність даного методу в підвищенні конкурентоспроможності національних товарів на зовнішніх ринках залежить від конкретних умов його реалізації та супутньої загальноекономічної і фінансової політики. Девальвація стимулює експорт лише при наявності експортного потенціалу у країни і за сприятливої ситуації на світове ринку;

3) валютні обмеження у вигляді блокування валютної виручки експортерів, ліцензування продажу іноземної валюти імпортерам, зосередження валютних операцій в уповноважених банках;

4) маніпулювання обліковою ставкою;

5) митно-тарифне регулювання експортно-імпортних операцій;

6) спеціальні заходи впливу на формування основних складових платіжного балансу.

Формально платіжний баланс, як будь-який баланс, урівноважений; це означає, що підсумкові показники основних і балансують статей погашають один одного.

Якщо баланс поточних операцій зводиться з негативним сальдо, то дефіцит може бути профінансований шляхом продажу частини активів нерезидентам або за допомогою закордонних позик у іноземних банків, урядів чи міжнародних організацій, а також за рахунок скорочення офіційних валютних резервів.

Однак фінансування платіжного балансу має межу. Якщо криза платіжного балансу призводить до несвоєчасної сплати, ускладнення відносин з кредиторами, виснаження запасів резервних активів, країна змушена звернутися до надзвичайного фінансування.

Операції з надзвичайного фінансування зазвичай узгоджуються із зарубіжними партнерами і оформляються спеціальними угодами.

До найбільш значущих операцій належать: списання боргу, обмін заборгованості на акції, реструктуризація боргу, прострочення платежів по заборгованості (відмова від виплат за зовнішніми зобов'язаннями).

5. Проблеми зовнішньої заборгованості

Зовнішня заборгованість визначається як сукупність всіх фінансових зобов'язань країни по відношенню до іноземних кредиторів на певну дату, які підлягають погашенню в певні терміни.

Розрізняють довгострокову, короткострокову заборгованість, державну і гарантовану державою заборгованість, а також приватну держава не гарантує заборгованість.

Довгострокова зовнішня заборгованість обумовлюється, перш за все як заборгованість з терміном боргового зобов'язання більш одного року, яка запозичена у іншої країни і повинна погашатися іноземною валютою, товарами і послугами.

Вона включає кредити МВФ, борги, що виплачуються у валюті країни-боржника, прямі інвестиції.

Короткострокова заборгованість - заборгованість з терміном боргового зобов'язання менш одного року. Державна і гарантована державою заборгованість - це все зовнішні зобов'язання, які взяло на себе державна установа як боржник або гарант.

Приватна держава не гарантує заборгованість визначається як зовнішнє зобов'язання приватної особи, що не має гарантії державної установи.

Зростаюче борговий тягар може призвести до того, що країна опиниться в так званій борговій петлі, коли нові зовнішні запозичення використовуються здебільшого на погашення отриманих позик, кредитів і позик.

Схожа ситуація склалася в багатьох країнах, що розвиваються і загрожує ряду постсоціалістичних держав, у яких зростаюча частина їх ВВП та експортних доходів витрачається не на власний розвиток, а на обслуговування зовнішнього боргу.

Це в тому випадку, якщо у них взагалі вистачає коштів на це обслуговування. В результаті у таких країн виникає боргова криза, як, наприклад, у Росії.

Для того щоб зовнішній борг не перетворився на гостру економічну проблему для країни, їй потрібно активне управління своїм зовнішнім боргом. Цей термін застосовується для позначення набору заходів щодо запобігання або пом'якшення боргової кризи.

У їх числі заходи економічні (мінімізація величини зовнішніх запозичень, реструктуризація накопиченої заборгованості, підвищення ефективності використання залучених фінансових ресурсів, підвищення можливостей держбюджету з обслуговування зовнішнього боргу), політичні (підтримання політичної стабільності в країні і хороших відносин із зовнішніми кредиторами), соціальні (забезпечення соціальної стабільності), а також щодо забезпечення національної безпеки (перш за все збереження незалежної від кредиторів зовнішньої і внутрішньої політики).

Ключовою умовою при проведенні політики управління зовнішнім боргом є можливість країни так використовувати зовнішні запозичення, щоб це забезпечило їй як досягнення власних цілей, так і зменшення зовнішнього боргу.

Подібна політика виявилася ефективною в кінці XIX - початку XX ст. у США (бурхливий економічний розвиток країни в той період багато в чому базувалося на великих зовнішніх запозиченнях), а в повоєнні роки - у Південній Кореї.

6. Валютна політика держави. Форми та інструменти валютної політики

Основними інструментами валютної політики є валютна інтервенція, валютні обмеження, валютні резерви, валютне субсидування, валютні паритети. Валютна політика країни здійснюється її урядом, центральним банком, центральними фінансовими органами.

У світовому охопленні валютна політика передбачає міжнародними валютно-фінансовими організаціями (Міжнародний валютний фонд, міжнародні банки).

У масштабі поточної валютної політики реалізовують оперативне регулювання валютно-ринкової кон'юнктури за допомогою валютної інтервенції, валютних обмежень, валютного субсидування, диверсифікації валютних резервів і т. Д.

Затяжна валютна політика мало намір довгострокові заходи по послідовному зміни валютного механізму за допомогою міждержавних переговорів і угод, перш за все в рамках Міжнародного валютного фонду, а також валютних реформ.

Валютна девизная політика визначається як система регулювання валютного курсу покупками і продажем іноземної валюти з сприянням валютної інтервенції і валютними обмеженнями.