Форми страхування, класифікація галузей страхової діяльності - Сутність і роль страхування в системі економічних відносин - Матеріали - LookBanks.ru

Для упорядкування різноманітних відносин і явищ, щодо яких організується страховий захист, і створення єдиної і взаємозалежної системи необхідної стає класифікація страхування.

Страхова діяльність поділяється на окремі галузі, які формуються за принципом однорідності ризиків.

Галузі страхування класифікуються за різними критеріями:

· По об'єктах страхування (видів ризику);

· За видами страхового відшкодування;

· Виходячи зі структури балансу [1, с. 7].

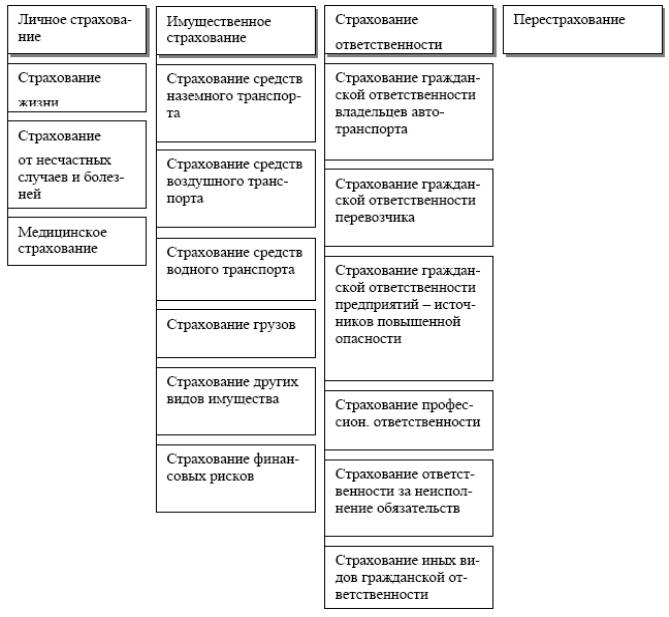

Об'єктами страхування можуть бути не суперечать законодавству Республіки Білорусь майнові інтереси:

- пов'язані з життям, здоров'ям, працездатністю та пенсійним забезпеченням страхувальника або застрахованої особи - особисте страхування;

- пов'язані з володінням, користуванням, розпорядженням майном - майнове страхування;

- пов'язані з відшкодуванням страхувальником заподіяної шкоди особі або майну фізичної особи, а також шкоди, заподіяної юридичній особі - страхування відповідальності [1, c.9].

На малюнку 2.1 приведена галузева класифікація, яка застосовується для цілей ліцензування. Окремим видом страхової діяльності представлено перестрахування.

Малюнок 2.1 - Класифікація видів страхової діяльності.

Для конкретизації страхових інтересів підприємств, організацій і громадян всередині окремої галузі далі розрізняються підгалузі і більш вузькі види страхування. Так, в особистому страхуванні можна виділити підгалузь - страхування життя, що включає такі види: страхування дітей, страхування на випадок смерті і втрати працездатності, страхування пенсій і т.д.

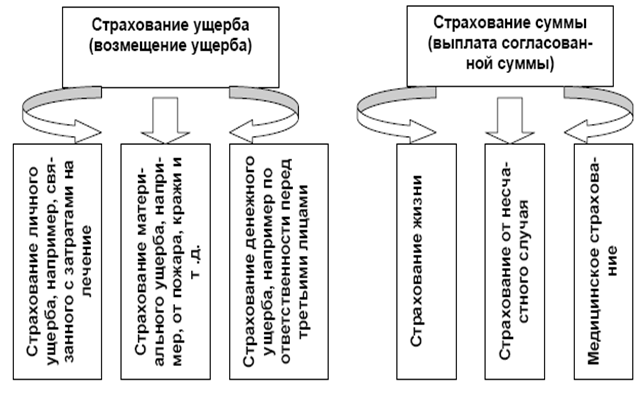

Класифікація страхування за видами страхових виплат (рисунок 2.2) побудована на співвідношенні страхової суми і страхового відшкодування за завдані збитки, на підставі чого розрізняють страхування збитку і страхування суми. При страхуванні збитку виплата страхового відшкодування здійснюється на основі необхідної потреби в покритті втрат і обмежується фактичною вартістю об'єкта страхування, вираженої в страховій сумі. При страхуванні суми виплата визначається не вартістю матеріальних цінностей, а бажанням і фінансовими можливостями страхувальника, вираженими в розмірі страхової суми.

Малюнок 2.2 - Класифікація галузей страхування за видами страхових виплат.

При об'єднанні кількох галузей страхування для надання комплексної страхового захисту виникає комбіноване страхування, при якому в одному договорі передбачається покриття кількох ризиків. Типовими прикладами комбінованого страхування є:

- комбіноване страхування засобів наземного транспорту (включає страхування засобів наземного транспорту, вантажів, відповідальності власників автотранспортних засобів, водія і пасажирів від нещасного випадку);

- комбіноване страхування будівельно-монтажних робіт (включає страхування будівельно-монтажних робіт, відповідальності перед третіми особами при будівельно-монтажних роботах) [8, с.16].

Балансова класифікація галузей страхування (рисунок 2.3) заснована на статтях бухгалтерського обліку фінансово-господарської діяльності страхувальника та включає в себе страхування активів і пасивів.

Малюнок 2.3. Балансова класифікація страхування.

До страхування активів відносяться всі найважливіші види страхування збитків: страхування основних засобів, виробничих запасів, незавершеного виробництва, готової продукції і товарів, можливих втрат за борговими зобов'язаннями. В основі страхування активів лежить майновий інтерес страхувальника до речі або праву, інакше кажучи, страховий інтерес.

При страхуванні пасивів страх не майновий інтерес, а ті збитки, які виникають з пасивних боргів без погашення. До страхування пасивів відносяться: страхування законодавчо визначених зобов'язань підприємця, страхування збитків, що мають місце в разі відхилення претензій, страхування кредиту, страхування необхідних витрат.

Рекомендуємо також почитати:

Правова основа діяльності ЦБ

Основними нормативними актами, що регламентують діяльність ЦБ є: - Конституція; - Федеральний закон про банки і банківську діяльність № 17-ФЗ; - Федеральний закон про ЦБРФ № 86-ФЗ. Конституція РФ встановлює основні поняття в області взаємини між фізичними і юридичними ...

Розробка банківських послуг

Основою створення і випуску банківського продукту є задоволення будь-яких потреб клієнтів, тобто споживач купує не продукт як такий, що має певний набір властивостей, а його здатність задовольняти конкретну свою потребу. Таким чином, для банку велике значення ...

Організація системи платежів і розрахунків

Основною частиною грошового обороту є безготівковий грошовий оборот, в якому рух грошей відбувається у вигляді перерахувань по рахунках в кредитних організаціях і заліків взаємних вимог (кліринг). У розвинених країнах на частку безготівкового грошового обороту припадає близько 80% сукупного пла ...