Внутрішня норма прибутковості. Формула розрахунку IRR інвестиційного проекту.

- IRR - що це таке? Формула IRR.

- Розрахунок внутрішньої норми прибутковості за допомогою програми Excel - приклади

- Графічний метод розрахунку IRR

- Як користуватися показником IRR для оцінки інвестиційних проектів?

- Приклад 1 - строковий вклад в Ощадбанку

- Приклад 2 - покупка квартири з метою заробітку на здачі її в оренду

- Розрахунок IRR при щомісячних грошових потоків

- Розрахунок IRR при нерівних проміжках часу між грошовими потоками

- «Куди йдемо ми з П'ятачком, великий, великий секрет ...»

IRR - це Internal Rate of Return, що перекладається на російську мову як «внутрішня норма прибутковості». Так називається один з двох основних методів оцінки інвестиційних проектів. В інтернеті чимало статей, які представляють собою короткий виклад даної теми за підручниками фінансового аналізу. Їх загальний мінус в тому, що в них занадто багато математики і занадто мало пояснень.

IRR - це Internal Rate of Return, що перекладається на російську мову як «внутрішня норма прибутковості». Так називається один з двох основних методів оцінки інвестиційних проектів. В інтернеті чимало статей, які представляють собою короткий виклад даної теми за підручниками фінансового аналізу. Їх загальний мінус в тому, що в них занадто багато математики і занадто мало пояснень.

В даній статті наведені не тільки формула і визначення IRR, але є приклади розрахувати цей показник і інтерпретації отриманих результатів.

1. Як користуватися програмою Excel для розрахунку внутрішньої норми прибутковості?

2. Як користуватися показником IRR для оцінки інвестиційних проектів?

IRR - що це таке? Формула IRR.

IRR або внутрішня норма прибутковості - це ставка відсотка, при якій приведена вартість всіх грошових потоків інвестиційного проекту (тобто NPV) дорівнює нулю. Це означає, що при такій ставці відсотка інвестор зможе відшкодувати свою первісну інвестицію, але не більше того. Про те, як користуватися показником IRR для схвалення інвестиційних проектів розповідається трохи далі в цій статті. Для початку треба навчитися розраховувати величину внутрішньої норми прибутковості IRR, або, як її ще називають, внутрішньої норми рентабельності.

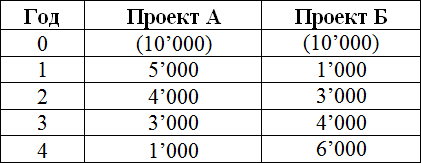

Математика розрахунку IRR досить проста. Найкраще розглянути її на елементарних прикладах. Для розрахунку показника NPV інвестиційного проекту в одній з попередніх статей на цьому сайті були використані проекти А і Б з однаковою сумою первинної інвестиції (10,000), але з різними за величиною притоками грошових коштів в наступні 4 роки. Зручно буде скористатися цими прикладами і для вивчення формули розрахунку показника IRR.

Наведена (до сьогоднішнього моменту) вартість всіх грошових потоків для чотирирічних проектів буде обчислюватися за формулою:

де NPV - чиста приведена вартість, CF - грошові потоки (Cash Flows), R -% ставка, вартість капіталу, 0,1,2,3,4 - кількість періодів часу від сьогоднішнього моменту.

Якщо прирівняти NPV до нуля, а замість CF підставити грошові потоки, відповідні кожному проекту, то в рівнянні залишиться одна змінна R. Ставка відсотка, яка буде рішенням даного рівняння, тобто при якій сума всіх складових буде дорівнює нулю, і буде називатися IRR або внутрішньою нормою прибутковості.

Для проекту А рівняння набуде вигляду:

Для проекту Б можна написати аналогічну формулу для розрахунку IRR, тільки грошові потоки будуть іншими:

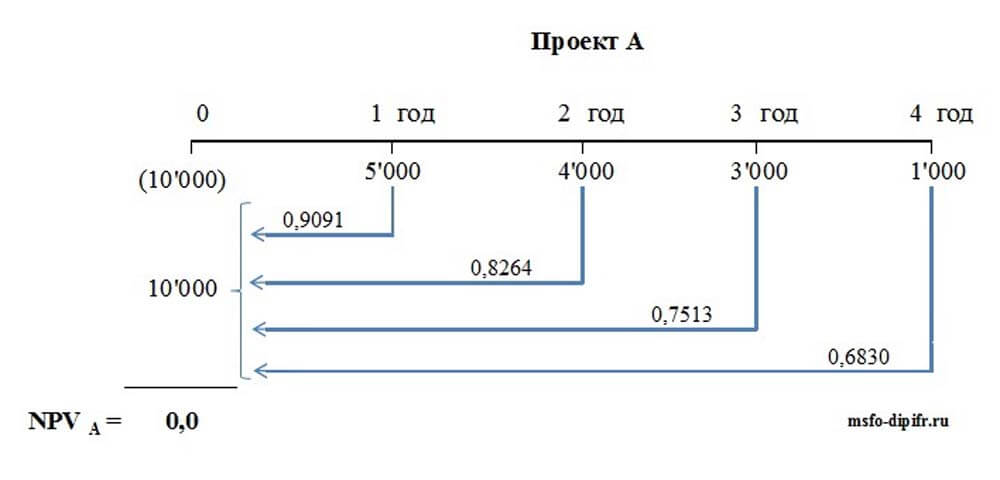

Щоб було ще зрозуміліше, можна нанести грошові потоки від проекту на шкалу часу і представити дисконтування наочно. Скажімо, для проекту А розрахунок внутрішньої норми прибутковості можна уявити в такому вигляді:

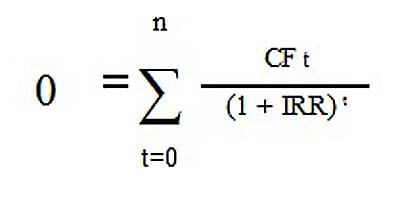

У загальному вигляді для будь-якого інвестиційного проекту формула для розрахунку IRR виглядає так:

де CF t - грошові потоки від проекту в момент часу t, n - кількість періодів часу, IRR - внутрішня норма прибутковості. Зверніть увагу, що поняття IRR на відміну від NPV має сенс тільки для інвестиційного проекту, тобто коли один з грошових потоків (зазвичай найперший) є негативним. Цей негативний грошовий потік і буде первісної інвестицією. В іншому випадку ми ніколи не отримаємо NPV, рівну нулю.

де CF t - грошові потоки від проекту в момент часу t, n - кількість періодів часу, IRR - внутрішня норма прибутковості. Зверніть увагу, що поняття IRR на відміну від NPV має сенс тільки для інвестиційного проекту, тобто коли один з грошових потоків (зазвичай найперший) є негативним. Цей негативний грошовий потік і буде первісної інвестицією. В іншому випадку ми ніколи не отримаємо NPV, рівну нулю.

Розрахунок внутрішньої норми прибутковості за допомогою програми Excel - приклади

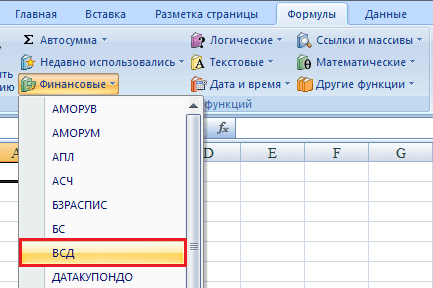

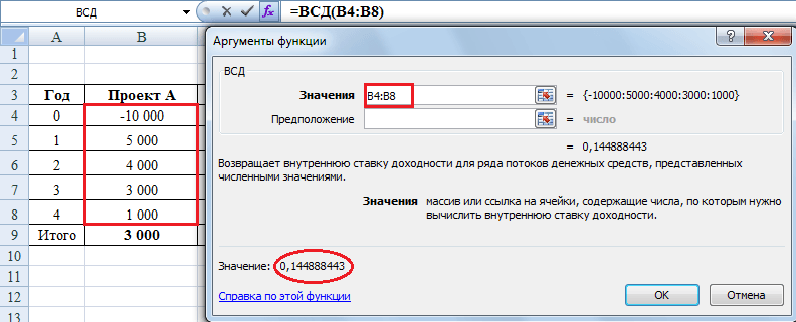

Вручну за допомогою звичайного калькулятора знайти значення IRR для проектів А і Б неможливо, тому що в даному випадку виходить рівняння 4-го ступеня (в ньому буде множник IRR4 - ставка відсотка в четвертому ступені). Проблему рішення такого рівняння n-го ступеня можна усунути або за допомогою фінансового калькулятора, або, що простіше, можна скористатися вбудованою функцією в програмі Excel. Ця функція знаходиться в розділі Формули -> Фінансові, і називається вона ВСД (внутрішня ставка прибутковості).

Для проекту А значення IRR, як видно з малюнка нижче, складе 14,48%.

Щоб скористатися функцією ВСД, в рядок «значення» потрібно поставити посилання на комірки таблиці з сумами грошових потоків. Осередок «припущення» можна не заповнювати, цей аргумент, є необов'язковим. Виведене значення 0,144888443 - це і буде шукана IRR, тобто внутрішня норма прибутковості даного проекту. Якщо перевести цю величину в відсотки, то вона дорівнює 14,48% з точністю до двох знаків після коми.

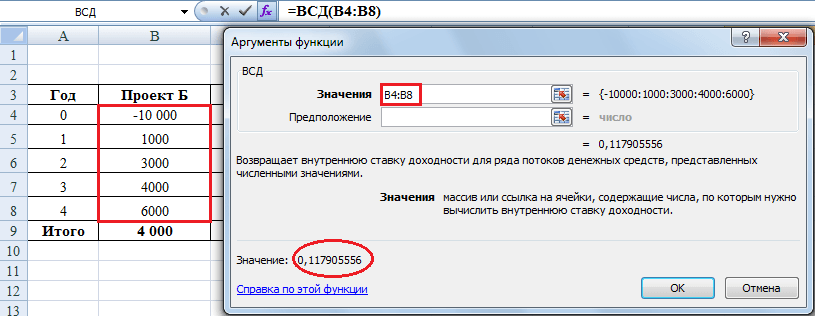

Для проекту Б значення IRR згідно Excel одно 11,79%.

Наведу важливі пояснення по цій функції з розділу «довідка» з моїми доповненнями:

- Значення повинні містити принаймні одну позитивну і одну негативну величину. В іншому випадку функція ВСД повертає значення помилки # ЧИСЛО !. Дійсно, якщо немає негативного грошового потоку, то NPV не може дорівнювати нулю, а в цьому випадку IRR не існує.

- Для розрахунку функції ВСД важливий порядок надходжень грошових коштів. Тому якщо потоки грошових коштів відрізняються за величиною в різні періоди, що зазвичай і буває, то їх необхідно внести в таблицю відповідно до часу їх виникнення.

- У Microsoft Excel для обчислення ВСД використовується метод ітерацій. Функцією ВСД виконуються циклічні обчислення починаючи зі значення аргументу «припущення», поки не буде отримано результат з точністю 0,00001%. У більшості випадків для обчислень за допомогою функції ВСД немає необхідності ставити аргумент «припущення». Якщо він опущений, передбачається значення 0,1 (10%).

Іншими словами функція ВСД програми Excel буде шукати значення IRR підбором, послідовно підставляючи в формулу різні величини% ставки, починаючи зі значення в осередку «припущення» або з 10%. Якщо функція ВСД не зможе отримати результат після 20 спроб, видається значення помилки # ЧИСЛО! Тому в деяких випадках, наприклад, якщо ви будете вважати IRR для щомісячних потоків за кілька років, краще поставити в осередок «припущення» очікувану вами величину щомісячної процентної ставки. Інакше Excel може не впоратися з розрахунком за 20 спроб.

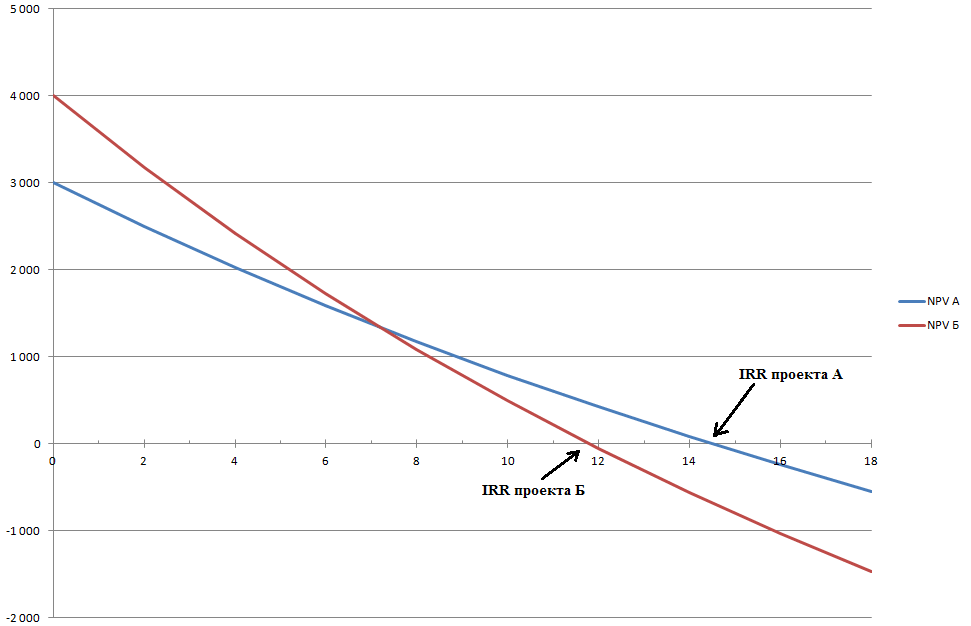

Графічний метод розрахунку IRR

До появи персональних комп'ютерів зазвичай використовувався графічний метод визначення IRR. Нижче представлені графіки зміни NPV для проектів А і Б залежно від ставки відсотка. Для побудови графіків потрібно знайти значення NPV, підставляючи в формулу NPV різні значення ставки дисконтування. Що таке дисконтування і як дисконтувати грошові потоки, можна прочитати в одній з моїх попередніх статей.

На малюнку вище синій графік - проект А, червоний графік - проект Б. Перетин графіків з віссю X (в цій точці NPV проекту дорівнює нулю) якраз і дасть значення IRR для цих проектів. Неважко бачити, що графічний метод дає величину IRR, аналогічну знайденим в Excel значень внутрішньої норми прибутковості для проектів А - 14,5% і Б - 11,8%.

На малюнку вище синій графік - проект А, червоний графік - проект Б. Перетин графіків з віссю X (в цій точці NPV проекту дорівнює нулю) якраз і дасть значення IRR для цих проектів. Неважко бачити, що графічний метод дає величину IRR, аналогічну знайденим в Excel значень внутрішньої норми прибутковості для проектів А - 14,5% і Б - 11,8%.

Як користуватися показником IRR для оцінки інвестиційних проектів?

Будь-який інвестиційний проект передбачає наявність первинної інвестиції (відтоку грошових коштів), яка призведе до надходжень грошових коштів в майбутньому (в ідеальному випадку). Що ж показує внутрішня норма прибутковості інвестиційного проекту? Вона показує ставку кредиту, при якій ми не отримаємо збитку від нашої інвестиції, тобто результатом всіх грошових припливів і відтоків в сумі буде нуль - ні прибутку, ні збитку. В цьому випадку наша інвестиція в проект окупиться майбутніми надходженнями грошових коштів від проекту, але в кінцевому підсумку ми нічого не заробимо.

Правило оцінки інвестиційних проектів:

Якщо величина IRR проекту більше вартості капіталу для компанії (тобто WACC), то проект слід прийняти.

Іншими словами, якщо ставка кредиту менше ставки інвестування (внутрішньої норми прибутковості проекту), то позикові гроші принесуть додаткову вартість. Тому що такий інвестиційний проект запрацює більший відсоток доходу, ніж вартість капіталу, яка необхідна для первинної інвестиції.

Наприклад, якщо ви берете кредит в банку під 14% річних для того, щоб вкласти кошти в бізнес-проект, який принесе вам 20% річних доходу, то ви на цьому проекті заробите. Якщо ж ваші розрахунки виявляться неправильні, і внутрішня норма прибутковості вашого проекту буде нижче 14%, то вам доведеться віддати банку більше коштів, ніж ви отримаєте від проекту. Тобто ви понесете збиток.

Сам банк надходить точно так же. Він залучає гроші від населення, скажімо, під 10% річних (ставка по депозиту), а видає кредити під 20% річних (цифра взята «зі стелі»). До тих пір, поки ставка за прийнятими банком депозитами буде менше, ніж ставка по видаваних банком кредитів, банк буде жити на цю різницю.

Розрахувавши показник IRR, ми дізнаємося верхній допустимий рівень вартості позикового капіталу, який передбачається інвестувати. Якщо вартість капіталу (по якій компанія може залучити фінансові ресурси) вище, ніж внутрішня дохідність проекту (IRR), то проект принесе збитки. Якщо вартість капіталу для компанії нижче, ніж IRR проекту, то компанія в якомусь сенсі буде працювати як банк - жити на різницю між процентними ставками банківського кредитування і рентабельності інвестиції.

Щоб логіка розрахунку IRR стала ще більш зрозумілою, наведу кілька прикладів з життя, з якими може зіткнутися (і стикається) звичайна людина.

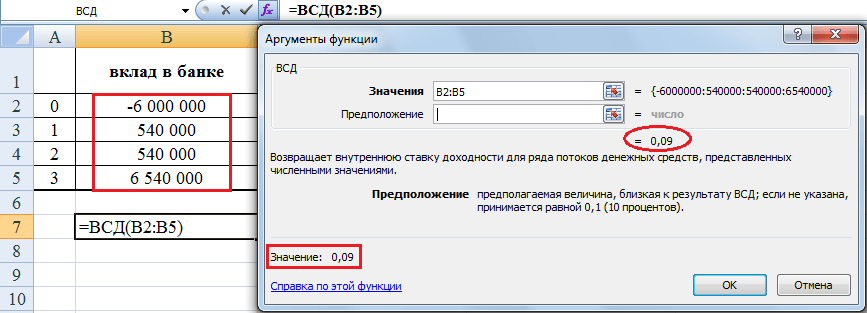

Приклад 1 - строковий вклад в Ощадбанку

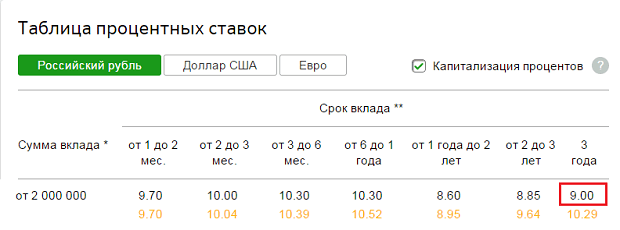

Припустимо, у вас є в наявності 6,000,000 рублів. Прямо зараз можна зробити терміновий вклад в Ощадбанк, скажімо, на три роки. Сума велика, тому потрібен найнадійніший банк в Росії. Сбербанк в даний момент пропонує ставку для вкладів понад 2 млн. Рублів на три роки в розмірі 9,0% річних без капіталізації і 10,29% річних з щомісячною капіталізацією. Що таке капіталізація вкладу можна прочитати за посиланням.

Оскільки ми будемо знімати відсотки в кінці кожного року, це буде внесок без капіталізації відсотків, і ставка складе 9% річних. В кінці кожного року можна буде знімати суму, рівну 6,000,000 * 0,09 = 540,000 рублів. В кінці третього року депозит можна буде закрити, знявши відсотки за третій рік і основну суму в розмірі 6 мільйонів рублів.

Оскільки ми будемо знімати відсотки в кінці кожного року, це буде внесок без капіталізації відсотків, і ставка складе 9% річних. В кінці кожного року можна буде знімати суму, рівну 6,000,000 * 0,09 = 540,000 рублів. В кінці третього року депозит можна буде закрити, знявши відсотки за третій рік і основну суму в розмірі 6 мільйонів рублів.

Вклад у банку - це теж інвестиційний проект, оскільки спочатку робиться первісна інвестиція (негативний грошовий потік), а потім збираються грошові притоки від нашого проекту. Банківський депозит - це фінансовий інструмент, і найпростіший спосіб інвестування, доступний для звичайної людини. Раз це інвестиційний проект, то можна розрахувати його внутрішню норму прибутковості. Напевно, багато хто вже здогадалися, чому вона буде дорівнює.

Внутрішня норма прибутковості (IRR інвестиції) в банківський депозит дорівнює процентній ставці за цим депозитом, тобто 9%. Якщо 6,000,000 рублів дісталися вам у спадок після сплати податків, то це означає, що вартість капіталу для вас дорівнює нулю. Тому такий інвестиційний проект буде вигідний при будь-депозитної ставки. Але взяти кредит на 6 мільйонів в одному банку і покласти ці гроші на депозит в інший банк з прибутком не вийде: ставка кредиту завжди буде свідомо вище ставки інвестування. Це принцип роботи банківської системи.

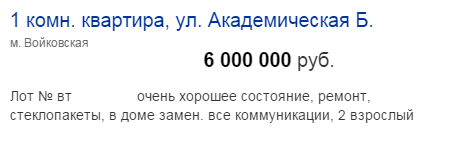

Приклад 2 - покупка квартири з метою заробітку на здачі її в оренду

Вільні грошові кошти можна використовувати і по-іншому, а саме купити квартиру в Москві, здавати її в оренду три роки, а в кінці третього року продати цю квартиру, щоб повернути основний капітал. Грошові потоки від такого проекту будуть дуже схожі на потоки грошових коштів від строкового вкладу в банку: приймемо, що орендна плата для простоти розрахунку сплачується орендарем квартири відразу за рік в кінці кожного року, а вартість квартири в рублях через три роки залишиться такою ж, як і зараз. Я навмисно спрощую ситуацію, більш складні розрахунки ви зможете зробити самостійно.

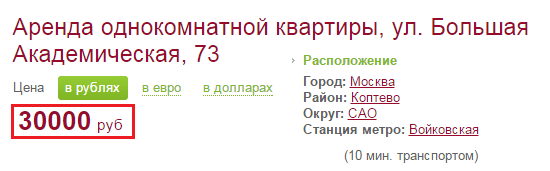

Я вибрала в Інтернеті першу-ліпшу квартиру за 6 млн. Рублів на СЗ Москви. Оренда подібної однокімнатної квартири коштує 30,000 рублів на місяць. Податкові наслідки даних угод для простоти не враховуються.

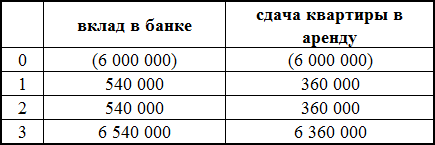

Отже, орендна плата за рік складе 30,000 * 12 = 360,000 рублів. Щоб було наочніше, грошові потоки від обох проектів - внесок в Ощадбанку і здача 1-кімнатної квартири в оренду на північному заході Москви - показані разом в таблиці нижче:

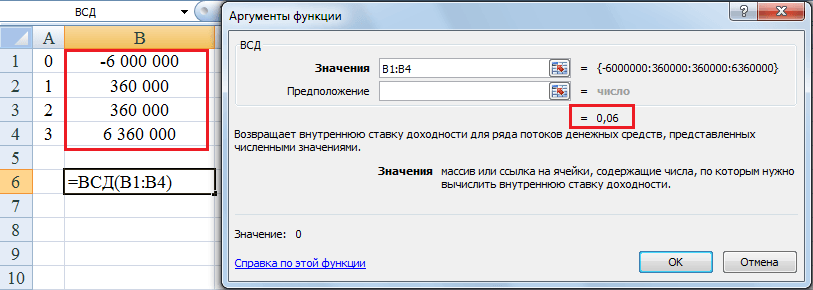

Навіть без обчислення IRR видно, що зараз банківський депозит є більш прибутковим варіантом. Легко довести це, якщо розрахувати внутрішню норму прибутковості для другого проекту - вона буде нижче, ніж IRR за депозитом. При здачі даної однокімнатної московської квартири протягом трьох років за умови її продажу в кінці третього року IRR інвестиції складе 6,0% річних.

Якщо у вас немає спадщини в сумі 6 млн рублів, то брати ці гроші в кредит, щоб здавати квартиру в оренду нерозумно, так як ставка кредитування зараз свідомо вище, ніж 6,0% внутрішньої прибутковості даного проекту. Причому IRR не залежить від кількості років здачі квартири в оренду - внутрішня норма прибутковості залишиться такою ж, якщо замість трьох років здавати її в оренду 10 років або 15.

Якщо врахувати щорічне подорожчання квартири в результаті інфляції, IRR даного проекту буде вище, Наприклад, якщо в перший рік (2015) рублева вартість квартири зросте на 10%, у другій (2016) на 9%, а в третій (2017) на 8% , то до кінця третього року її можна буде продати за 6,000,000 * 1,10 * 1,09 * 1,08 = 7,769,520 рублів. Таке збільшення грошового потоку в третій рік проекту дасть IRR, рівну 14,53%. Тому якби ми могли передбачити майбутні рублеві ціни на квартири з великою точністю, то наш проект став би більш реальним. Але все одно невигідним в нинішній ситуації, коли ставка рефінансування ЦБ дорівнює 17%, і, відповідно, всі банківські кредити дуже дорогі.

Розрахунок IRR при щомісячних грошових потоків

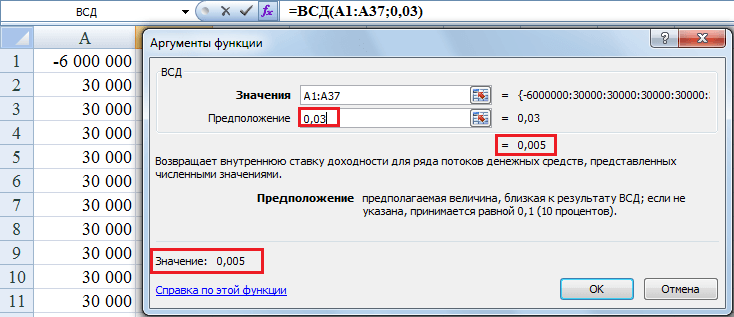

За допомогою функції ВСД можна розрахувати IRR інвестиційного проекту при рівних проміжках часу між грошовими потоками. Результатом обчислень буде процентна ставка за період - рік, квартал, місяць. Наприклад, якби ми вважали, що платежі за оренду квартири приходять в кінці кожного місяця (а не року), то треба було б зробити таблицю Excel з 36-ю платежами по 30,000 рублів. У цьому випадку функція ВСД видала б значення внутрішньої норми прибутковості проекту за місяць. Для нашого проекту IRR вийшла рівною 0,5% в місяць. Це відповідає річній% ставкою в розмірі 6,17% (розраховується як (1 + 0,005) 12-1), що ненабагато більше, ніж 6,0%, розрахованих раніше.

Якщо ви захочете отримати цей результат самостійно, обов'язково заповніть осередок «припущення» - поставте туди 0,03, інакше ви отримаєте на виході помилку # ЧИСЛО !, тому що Excel не вистачить 20 спроб, щоб розрахувати IRR.

Розрахунок IRR при нерівних проміжках часу між грошовими потоками

Excel надає можливість розрахувати внутрішню норму прибутковості проекту і в тому випадку, якщо грошові потоки від проекту надходять через нерівні проміжки часу. Для розрахунку IRR такого проекту треба використовувати функцію ЧИСТВНДОХ і в якості аргументу вказати не тільки осередки з грошовими потоками, а й осередки з датами їх надходжень. Наприклад, якщо ми перенесемо термін продажу квартири разом з останньою орендною платою на кінець четвертого року (з 31.12.17 на 31.12.18), а в кінці третього року у нас не буде надходжень грошових коштів, то IRR впаде з 6% до 4, 53% річних. Зверніть увагу, що розрахувати внутрішню норму прибутковості в даному випадку можна буде тільки за допомогою функції ЧИСТВНДОХ, тому що фукция ВСД дасть той же результат, який і був - 6%, тобто зміна періоду часу ВСД не врахує.

«Куди йдемо ми з П'ятачком, великий, великий секрет ...»

(Думка автора може не збігатися з думкою уряду)

Нинішня ставка рефінансування, що дорівнює 17%, вбиває і бізнес, і банки. Тому що важко знайти інвестиційні проекти, які б окупалися при таких ставках кредитування. Як розвивати бізнес в подібних умовах? Торгівля зброєю та наркотиками, звичайно, будуть прибуткові і в цьому випадку, але більша частина бізнесів будуть в кращому випадку виживати, а в гіршому розоряться.

І як будуть заробляти банки, якщо інвестиційних проектів з такою високою прибутковістю просто не існує? А щоб платити нам виросли відсотки за вкладами, банки повинні десь заробляти кошти для цього.

Росія змогла б витримати і більш низький курс рубля по відношенню до основних валют, але впоратися ще й з високою процентною ставкою в економіці - це вже перебір.

У 2014 році ми неодноразово чули, що ЦБ РФ займається таргетуванням інфляції. І робилося це з благими намірами - чим нижча інфляція, тим легше домогтися окупності інвестицій. Але виходить, що хотіли «як краще», а вийшло «як завжди». При дорогий валюті, як зараз, в Росії могло б успішно розвиватися власне виробництво, імпортозаміщення стало б реальністю. Але ні, ми не шукаємо легких шляхів, а що найгірше, ми не вчимося на своїх помилках. І живемо, як в тому анекдоті:

«В минулому році посіяли 100 га пшениці. Все поїв хом'як ... Цього року збираємося засіяти 200 га пшениці. Нехай хом'як подавиться! »

Чи не вписався в ринок - невелика замітка про ті, до чого привели Високі ставки по кредитах в 2014-15 роках. Хоча, звичайно, складно судити, що було б краще: ще нижчий курс рубля, але не такі високі процентні ставки по кредитах для підприємств, або те, що у нас в підсумку вийшло.

березень 2018 «Експерти не виключають кризи поганих боргів в найближчі роки. Про це, зокрема, заявив директор Центру структурних досліджень РАНХиГС, екс-заступник міністра економічного розвитку Олексій Ведев. За його словами, це може статися в найближчі півтора-два роки «з великою ймовірністю».

Зараз у банків накопичено портфель кредитів в 11 трлн рублів, розміщених під позамежні 16% річних, з 2 трильйонами рублів процентних платежів щорічно, зазначив Ведев. Це дуже важке навантаження на позичальників, на економіку. При цьому основна заборгованість припадає на слабо забезпечені верстви населення. «Ситуація близька до катастрофічної!», - вважає він.

Інші статті на цьому сайті з рубрики «Фінанси»:

Повернутися на головну сторінку

IRR - що це таке?IRR - що це таке?

Як користуватися показником IRR для оцінки інвестиційних проектів?

Що ж показує внутрішня норма прибутковості інвестиційного проекту?

Як розвивати бізнес в подібних умовах?

І як будуть заробляти банки, якщо інвестиційних проектів з такою високою прибутковістю просто не існує?