Великий Каталог Рефератів - Курсова робота: Облік готової продукції та її продажу на предприятиии - скачати реферати, реферати на тему, безкоштовно реферати

зміст

Глава 1. Теоретичні основи обліку випуску готової продукції

1.1 Нормативно - правове регулювання обліку випуску готової продукції

1.2 Синтетичний і аналітичний облік випуску готової продукції

2. Оцінка організаційного обліку випуску готової продукції в ТОВ «Лідер»

2.1 Характеристика підприємства та організація бухгалтерської служби

2.2 Порядок обліку випуску готової продукції

Глава 3. Шляхи вдосконалення обліку готової продукції та її продажу

висновок

бібліографічний список

додатки

Вступ

Успіх роботи промислового підприємства залежить від того, наскільки ретельно вивчені і визначені рівень, характер, структура попиту і тенденції його зміни. Результати дослідження ринку кладуться в основу розробки господарської стратегії і товарного асортименту. Вони визначають темпи оновлення продукції (робіт, послуг), технічне вдосконалення виробництва, потреби в матеріальних, трудових і фінансових ресурсах. Підприємство при плануванні обсягу виробництва і визначенні виробничої потужності вирішує, яку продукцію, в якому обсязі буде виробляти, де, коли і за якими цінами буде продавати. Від цього залежать кінцеві фінансові результати і фінансова стійкість підприємства.

Для успішного виконання бухгалтерією своїх облікових завдань, пов'язаних з готовою продукцією і її продажем, необхідна ритмічна робота підприємства, правильна організація складського господарства, своєчасне оформлення господарських операцій. Щоб правильно і своєчасно здійснювати облік результатів виробничої діяльності підприємство повинно вибрати і закріпити у своїй обліковій політиці ряд основних принципів і методів з обліку готової продукції, варіанти яких викладені і закріплені в законодавчих актах і рекомендаціях Російської Федерації.

Обсяг випуску та продажу готової продукції є основним показником, що характеризує діяльність підприємства. Обсяг продажів вкрай важливий для встановлення різних нормованих статей витрат, наприклад, таких як витрати на рекламу, представницькі витрати, а також для обчислення цілого ряду податків.

Щоб своєчасно забезпечити безперебійну роботу підприємства матеріальними, трудовими та іншими ресурсами, необхідно здійснювати планування обсягів виробництва. Планування обсягів виробництва є важливим елементом діяльності підприємства і здійснюється в натуральних і вартісних вимірниках. Недовиконання плану з різних причин викликає уповільнення оборотності оборотних коштів, сплату штрафних санкцій за порушення договорів поставки, затримки власних платежів, що, в свою чергу, призводить до погіршення фінансового становища підприємства.

Метою курсової роботи - є розгляд порядку обліку готової продукції та її продажу на конкретному підприємстві - Товариство з обмеженою відповідальністю «УРАЛПРОМКОМПЛЕКТ», проведення аудиту та виявлення шляхів удосконалення обліку.

Відповідно до визначеної мети основними завданнями є:

- Теоретичні основи обліку готової продукції та її продажу;

- Облік готової продукції та її продажу на ТОВ «ЛІДЕР»;

- Шляхи вдосконалення обліку готової продукції та її продажу.

Глава 1. Теоретичні основи обліку випуску готової продукції

1.1 Нормативно - правове регулювання обліку випуску готової продукції

Ведення бухгалтерського обліку готової продукції здійснюється відповідно до нормативних документів, що мають різний статус. Одні з них обов'язкові до застосування (Закон «Про бухгалтерський облік», положення з бухгалтерського обліку), інші носять рекомендаційний характер (План рахунків, методичні вказівки, коментарі).

Залежно від призначення і статусу нормативні документи регулюють рух грошових коштів доцільно представити у вигляді такої системи:

1-й рівень: законодавчі акти, укази Президента РФ і постанови Уряду, які регламентують прямо або побічно організацію та ведення бухгалтерського обліку готової продукції в організації. До них відносяться:

¾ Цивільний кодекс РФ;

¾ Федеральний закон «Про бухгалтерський облік» № 129-ФЗ від 21 листопада 1996 року. Цей Закон визначає правові основи бухгалтерського обліку, його зміст, принципи, організацію, основні напрями бухгалтерської діяльності та складання звітності, склад господарюючих суб'єктів, зобов'язаних вести бухгалтерський облік і надавати фінансову звітність, вимоги до складання первинної документації та облікових регістрів.

¾ Податковий кодекс Російської Федерації (з ізм. І доп. 24 липня 2007 року)

¾ Постанова Уряду РФ від 24 січня 2007 р N 45 "Про автоматичних засобах в готової продукції"

¾ Федеральний закон від 21 липня 1997 р N 119-ФЗ "Про виконавче провадження" (з ізм. І доп. Від 24 грудня 2002, 10 січня, 8, 23 грудня 2003 року, 5 березня, 29 червня, 22 серпня 2004 року, 12 жовтня, 27 грудня 2005 року, 3 листопада 2006 року, 26 червня 2007 р.)

2-й рівень: робочі документи з бухгалтерського обліку готової продукції самого підприємства. Робочі документи самого підприємства визначають особливості організації та ведення обліку в ньому. Основними з них є:

¾ документ по облікову політику підприємства;

¾ затверджені керівником форми первинних облікових документів;

¾ затверджений керівником План рахунків бухгалтерського обліку.

1.2 Зінтетіческій і аналітичний облік випуску готової продукціїОблік випуску готової продукції знаходиться під постійним контролем бухгалтерії організації, так як його ритмічність забезпечує виконання договірних зобов'язань з відвантаження продукції покупцям, своєчасність реалізації і всіх розрахунків і виплат. Щодня документи на випуск готової продукції надходять до бухгалтерії, яка веде натуральний кількісний облік випуску за видами виробів. Після закінчення місяця загальна кількість випущеної продукції оцінюється за плановими, продажними цінами і за фактичною собівартістю (за даними аналітичного обліку виробництва).

За показниками випуску готової продукції визначається результат роботи організації в процесі виробництва - економія або перевитрата як різниця між фактичною і плановою собівартістю випущеної продукції. Тут же випуск розцінюється і за відпускними (продажними, договірним) цінами, що дає можливість визначити передбачувану виручку і прибуток після реалізації випущеної продукції.

Облік наявності та руху готової продукції здійснюють на активному рахунку 43 «Готова продукція». Цей рахунок використовується організаціями галузей матеріального виробництва. Вартість виконаних робіт і наданих послуг на сторону також не відображають на рахунку 43 «Готова продукція». Фактичні витрати по них списують з рахунків витрат на виробництво в дебет рахунку 90 «Продажі». Продукція, яка не підлягає здачі на місці і не оформлена актом приймання, залишається в складі незавершеного виробництва і на рахунку 43 «Готова продукція» не враховується.

Синтетичний облік готової продукції може здійснюватися в двох варіантах: без використання рахунку 40 «Випуск продукції (робіт, послуг)» і з використанням рахунки такого. У ТОВ «Лідер» облік готової продукції ведеться з використання рахунку 40 «Випуск продукції».

Рахунок 40 "Випуск продукції (робіт, послуг)" призначений для узагальнення інформації про випущеної продукції, зданих замовникам роботах і наданих послуг за звітний період, а також виявлення відхилень фактичної виробничої собівартості цієї продукції, робіт, послуг від нормативної (планової) собівартості. Цей рахунок використовується підприємством при необхідності.

До рахунку 40 "Випуск продукції (робіт, послуг)" можуть бути відкриті субрахунки:

- 40-01 "Нормативна (планова) собівартість";

- 40-02 "Фактична виробнича собівартість";

- 40-03 "Відхилення фактичної виробничої собівартості від нормативної (планової) собівартості".

За кредитом субрахунка 40-01 "Нормативна (планова) собівартість" протягом місяця відображається нормативна (планова) собівартість виробленої продукції, зданих робіт і наданих послуг в кореспонденції з такими рахунками:

- 43 "Готова продукція" - випуск протягом місяця продукції за нормативною (плановою) собівартістю при застосуванні методу оцінки готової продукції за нормативною (плановою) собівартістю;

- 79 "Внутрішньогосподарські розрахунки" - випуск продукції (робіт, послуг) за нормативною (плановою) собівартістю для відокремлених підрозділів, виділених на окремі баланси;

- 10 "Матеріали" - списання виготовленої продукції, призначеної для споживання у власному виробництві;

- 90 "Продажі", (субрахунок 02 "Собівартість"), - списання нормативної (планової) собівартості виконаних робіт, наданих послуг.

В кінці місяця за дебетом субрахунка 40-02 "Фактична виробнича собівартість" відображається фактична виробнича собівартість випущеної з виробництва продукції, зданих робіт і наданих послуг в кореспонденції з рахунками: 20 "Основне виробництво", 23 "Допоміжні виробництва", 29 "Обслуговуючі виробництва і господарства ". За дебетом цього субрахунка може також відображатися фактична виробнича собівартість випущеної продукції, виконаних робіт, наданих послуг силами власних підрозділів, виділених на окремі баланси, - в кореспонденції з кредитом субрахунка 79-02 "Внутрішньогосподарські розрахунки по поточних операціях".

Нормативна (планова) собівартість випущеної продукції (виконаних робіт, наданих послуг) списується з дебету субрахунка 40-01 "Нормативна (планова) собівартість" в кредит субрахунка 40-02 "Фактична виробнича собівартість" для визначення відхилень.

Відхилення, що визначилися на субрахунку 40-02 "Фактична виробнича собівартість", підлягають відображенню на субрахунку 40-03 "Відхилення фактичної виробничої собівартості від нормативної (планової) собівартості". Позитивні відхилення (перевитрата) списуються в дебет субрахунка 40-03 "Відхилення фактичної виробничої собівартості від нормативної (планової) собівартості", негативні відхилення (економія) - в кредит цього субрахунка.

Відхилення фактичної виробничої собівартості від нормативної (планової) собівартості випущеної продукції (виконаних робіт, наданих послуг) на останнє число місяця списуються з субрахунка 40-03 "Відхилення фактичної виробничої собівартості від нормативної (планової) собівартості". Позитивні відхилення (економія) списуються з кредиту цього субрахунка в дебет рахунку 90 "Продажі" (субрахунок 02 "Собівартість"), негативні відхилення (перевитрата) - зворотним проведенням.

Рахунок 40 "Випуск продукції (робіт, послуг)" закривається щомісяця і сальдо на звітну дату не має.

Синтетичний облік готової продукції відвантаженої ведеться на рахунку 45 «Товари відвантажені», який призначений для узагальнення інформації про наявність та рух відвантаженої продукції, виручки від продажу якої певний час не може бути визнана в бухгалтерському обліку (наприклад, при експорті продукції). На цьому рахунку враховуються також готові вироби, передані іншим організаціям для продажу на комісійних засадах. Готова продукція відвантажена враховується на рахунку 45 «Товари відвантажені» за вартістю, що складається з фактичної виробничої собівартості і витрат по відвантаженню продукції. Дебетується рахунок 45 «Товари відвантажені» в кореспонденції з рахунками 43 «Готова продукція» відповідно до оформленими документами (накладними, приймально-здавальними актами та ін.) З відвантаження готових виробів або передачі їх для комісійного продажу.

Рахунок 45 «Товари відвантажені» застосовується в двох випадках. По-перше, він використовується після відвантаження товарів покупцеві, коли виручка від їх продажу не може бути визнана до бухгалтерського обліку. Другий випадок використання рахунку 45 «Товари відвантажені» це передача продукції комісіонеру для продажу, оскільки до відвантаження надалі покупцеві продукції вони залишаються власністю комітента.

Оприбуткування готової продукції за обліковими цінами оформляють бухгалтерським записом за дебетом рахунка 43 «Готова продукція» і кредитом рахунку 20 «Основне виробництво».

Після закінчення місяця обчислюють фактичну собівартість оприбуткованої готової продукції від вартості її за обліковими цінами і списують це відхилення з кредиту рахунку 20 «Основне виробництво» в дебет рахунку 43 «Готова продукція» способом додаткової бухгалтерської проводки або способом «червоне сторно».

Відвантажену або здану на місці готову продукцію в залежності від умов поставки, обумовлених у договорі на поставку продукції, списують за обліковими цінами з кредиту рахунку 43 «Готова продукція» в дебет рахунків 45 «Товари відвантажені» або 90 «Продажі». Після закінчення місяця визначають відхилення фактичної собівартості відвантаженої (реалізованої) продукції від вартості її але обліковими цінами і списують з кредиту рахунку 43 «Готова продукція» додаткової проводкою або способом «червоне сторно» в дебет рахунків 45 «Товари відвантажені» або 90 «Продажі».

Готову продукцію, передану іншим організаціям для реалізації на комісійних засадах, списують з кредиту рахунку 43 «Готова продукція» і дебет рахунку 45 «Товари відвантажені».

При журнально-ордерній формі обліку сума фактичної собівартості випущеної продукції вказується і журналі-ордері № 10/1 в дебеті рахунку 43 «Готова продукція» і кредиті рахунку 20 «Основне виробництво».

Рахунок 43 «Готова продукція» - активний, інвентарний. Сальдо рахунку показує фактичну собівартість залишку готової продукції на складах організації; оборот по дебету - фактичну собівартість випущеної продукції основного виробництва та інших виробів, повернутої покупцями продукції та напівфабрикатів власного виробництва, відвантажених на бік; оборот але кредиту - фактичну собівартість відвантаженої звітному місяці продукції.

Для визначення фактичної собівартості залишку готової продукції на складах і відвантаженої продукції на звітний місяць використовується відомість № 16 «Рух готових виробів в ціннісному вираженні».

У першому розділі відомості № 16 формуються дані повної характеристики рахунку 43 «Готова продукція» в двох оцінках - фактичної і облікової. Це необхідно для визначення питомої ваги (відсотка) фактичних витрат в загальному обсязі готової продукції, якої мала організація в звітному місяці (залишок на початок місяця плюс надійшло з виробництва) до облікової (планової) їх вартості.

Якщо цей відсоток становить 100%, це означає, що фактичні витрати відповідали плановим. Якщо відсоток нижчий 100, організація досягла зниження собівартості продукції і в результаті реалізації даної продукцій вона отримає надпланову прибуток; якщо відсоток вище 100, організація допустила перевитрату за статтями калькуляції і перевищила планову норму витрат.

Це ж процентне відношення фактичної собівартості всієї продукції до її облікової (планової) собівартості може використовуватися бухгалтерією і для розрахунку фактичної собівартості продукції, відвантаженої в звітному місяці, повернутої покупцями, і залишку її на кінець місяця. Залишок па кінець місяця за фактичною собівартістю необхідний для подальшої звірки з головною книгою, а з книгами обліку залишків складів звіряється залишок за обліковими цінами.

Облік готових виробів на складі організовується так, що на кожен номенклатурний номер виробів відкривається картка обліку матеріалів (ф. № М-17). У міру надходження і відпуску готових виробів комірник на основі документів записує в картках кількість цінностей (прихід, витрата) і розраховує залишок після кожного запису.

Бухгалтер зобов'язаний щодня приймати на складі документи за минулу добу (приймально-здавальні накладні, накази-накладні, товарно - транспортні накладні). Правильність ведення складського обліку підтверджується підписом бухгалтера в картці складського обліку.

На основі карток складського обліку матеріально відповідальна особа щомісячно заповнює відомість обліку залишків готових виробів у розрізі номенклатури готових виробів, одиниць виміру, кількості і передає її в бухгалтерію. Тут виробляється взаємозвірки показників складського і бухгалтерського обліку в сумовому вираженні (залишок за обліковими цінами).

2. Оцінка організаційного обліку випуску готової продукції в ТОВ «Лідер»

2.1 Характеристика підприємства та організація бухгалтерської служби

облік випуск готову продукцію

ТОВ «Лідер» є одним з провідних підприємств міста Орська по виробництву ковбасних виробів.

Великий досвід і навички, набуті за час існування комбінату, новітнє обладнання та сучасна технологія виробництва є гарантом високої якості продукції, що робить її конкурентоспроможною на зовнішньому ринку.

До складу комбінату входить холодильник ємністю 1800 тонн. Проектна потужність цеху первинної обробки худоби в результаті реконструкції доведена до 3-3,5 тонн м'яса на добу.

Завантаженість ТОВ «Лідер» лише тільки на 50%, підприємство може збільшити завантаженість виробництва продукції.

Продукція ТОВ «Лідер» має великий попит. Основними покупцями продукції є м.Оренбург, м Орськ, м Новотроїцьк, м Гай, м Медногорск

Управління враховує результати своєї діяльності, веде бухгалтерський облік і звітність відповідно до чинного законодавства Російської Федерації і наказом по Облікової політиці ТОВ "Лідер". Організація здає звітність до податкової інспекції в формі №1 (Баланс) та форма № 2 (Звіт про прибутки і збитків).

Головний бухгалтер несе відповідальність і користується правами, встановленими для головних бухгалтерів підприємств та організацій. Головний бухгалтер підпорядковується безпосередньо фінансовому директору ТОВ «Лідер».

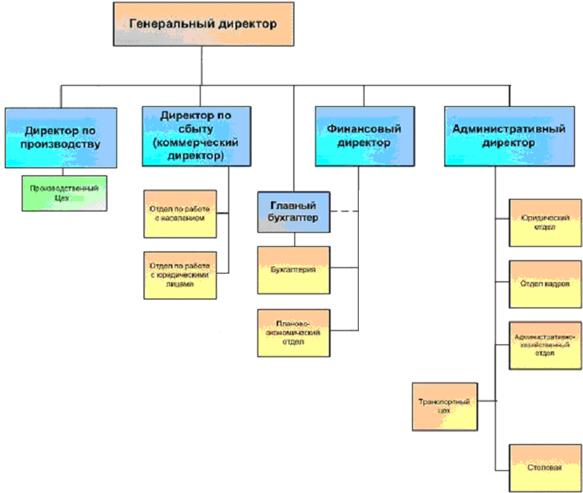

Мал. 1. Структура підприємство на ТОВ «Лідер»

Прибуток в основному формується за рахунок зменшення собівартості продукції, транспортних витрат, витрат на утримання фондів, персоналу та інших витрат.

Малюнок 2. Випуск готової продукції

Таблиця 2.1

Техніко-економічні показники діяльності ТОВ «Лідер»

Сторінки: 1, 2 , 3