Документи, без яких канцтовари та інші офісні витрати списати не вдасться

- канцтовари

- як оприбуткувати

- питання учасника

- Облік у витратах на ОСНО і ССО

- ПДВ

- Меблі та оргтехніка

- Яку офісну техніку та інвентар можна врахувати у видатках

- Вода, чай і солодощі

- Про вебінарі

Олександр Погребс, експерт СКБ Контур

Журнал " Семінар для бухгалтера "№ 2/2016

План вебінару:

- Канцтовари.

- Меблі та оргтехніка.

- Вода, чай і солодощі.

До обліку виробничих матеріалів бухгалтери підходять серйозно. А ось канцтовари, питну воду, меблі та інший інвентар списують з меншою педантичністю. Як правило, навіть без підтверджуючих паперів. Але це загрожує податковими наслідками для компанії. Інспектори анулюють витрати, не підтверджені документами.

канцтовари

Почнемо з канцтоварів. Зазвичай їх беруть до обліку за накладною від постачальника або на підставі авансового звіту (якщо канцелярка купив співробітник).

як оприбуткувати

Кожен бухгалтер по-своєму враховує канцтовари. Хтось ретельно приходует кожну позицію. Наприклад, так: ручка гелева Pilot чорна, ручка синя кулькова автоматична BIC і т.д. У інспекторів точно не буде нарікань до такого обліку, але він вимагає багато часу.

Інший варіант - не враховувати кожну позицію окремо, а писати «Канцтовари» і вказувати кількість. Це економить час. Але так неможливо контролювати запаси канцелярка.

До того ж до такого укрупнених обліку інспектори пред'являть претензії. По-перше, вартість деяких позицій може сильно відрізнятися. Візьмемо, наприклад, просту кулькову ручку і картридж для принтера. Ручка коштує 10-20 руб., А картридж - 1000 руб. і навіть більше. По-друге, канцтовари не завжди відразу віддають працівникам. Частина залишається у секретаря або на складі. А списати до витрат можна лише ту канцелярка, що співробітники вже отримали і використовують. А якщо вся поставка враховується як одиниця, то як ділити товари?

Оптимальний варіант - враховувати канцтовари за однорідними групами. Наприклад, так: папір для нотаток, папір для друку, ручки, олівці, калькулятори. Це не займе багато часу. До того ж облік не спотворюється, так як вартість товарів в одній групі приблизно однакова.

Метод, який виберете, закріпіть в обліковій політиці в розділі «Сировина і матеріали».

питання учасника

- У нашій компанії канцелярка купують співробітники. Часто приносять чеки без розшифровки. Написано просто «Канцтовари» і вказано кількість. Як проводити такі документи?

- Ви можете прийняти канцтовари до обліку як одиницю, без розбивки на позиції. Але повторю, це ризиковано. Загальна сума без розшифровки не влаштує податківців. Вони можуть оскаржити витрати. Попросіть співробітників переробити документи.

Облік у витратах на ОСНО і ССО

Сміливо списуйте канцтовари до витрат як на загальній системі, так і на ССО. Організації на ОСНО враховують їх як інші витрати, пов'язані з виробництвом і реалізацією ( подп. 24 п. 1 ст. 264 НК РФ ). Компанії на ССО включають до витрат після оплати на підставі підпункту 17 пункту 1 статті 346.16 НК РФ. Зрозуміло, стосується це тільки тих, хто платить податок з різниці між доходами і витратами.

Часто бухгалтери припускаються помилки - списують канцтовари відразу в момент покупки і не оформляють ніяких документів. Тоді інспектори вправі анулювати витрати і донарахувати податок. Чим більша сума, тим вище ризики. А за рік на канцелярка організація витрачається істотно.

Підтверджуючі документи потрібні всім без винятку. У тому числі і організаціям на спрощеній системі. Як і компанії на загальній системі, вони орієнтуються на пункт 1 статті 252 НК РФ ( п. 2 ст. 346.16 НК РФ ). А ця норма каже, що витрати треба підтверджувати документами.

Я поясню, які папери потрібні для списання. Уявімо, який шлях проходять канцтовари від покупки до використання.

Надійшли товари оприбутковують на рахунок 10 на підставі товарної накладної. А якщо канцелярка купив подотчетнік - то на підставі товарного, касового чека і авансового звіту.

Потім товари передають на склад або безпосередньо співробітникам або керівникам підрозділів. Якими документами оформити таке переміщення? Якщо все покупки надходять на один склад, то додаткові папери становити не обов'язково. Досить документів на покупку: накладної або чеків ( п. 47 наказу Мінфіну від 28 грудня 2001 № 119н).

А ось якщо канцелярка надходить на різні склади або до різних матеріально відповідальних осіб (МВО), то потрібен прибутковий ордер ( п. 49 наказу № 119н ). Можна використовувати уніфіковану форму № М-4 . Але вона не обов'язкова. Компанія має право розробити бланк сама.

Є й інший варіант. Чи не складайте окремий прибутковий ордер. Замість нього на накладну поставте штамп і завірте його підписом МОЛ. На відбитку повинні бути: назва компанії, дата отримання товарів МОЛ і номер прибуткового ордера.

Відсутність прибуткового ордера не впливає на Податковий облік . Цей документ - частина складського обліку, правила якого компанія встановлює сама.

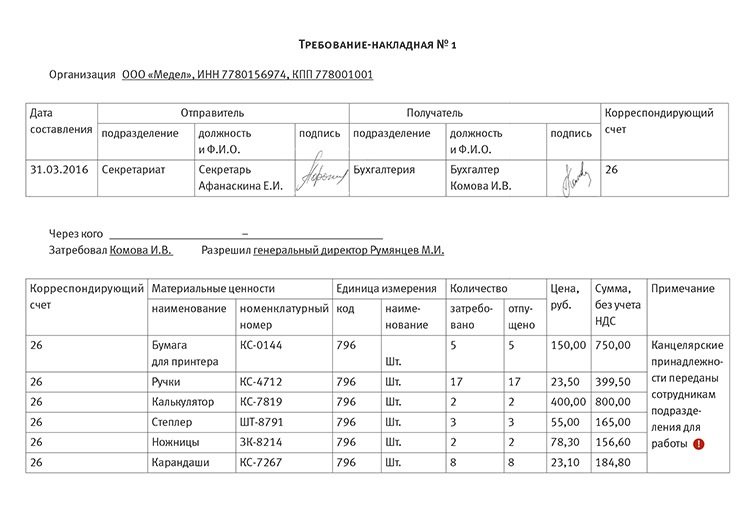

Коли канцелярка передадуть працівникам, її можна списати до витрат. Головне скласти документ, що підтверджує передачу. Їм може бути вимога-накладна по формою № М-11 . Але вона досить громіздка. Замість неї раджу розробити і затвердити власну форму. Головне, щоб в ній були обов'язкові реквізити. Перерахую їх. Перш за все, це назва документа, його дата, назва компанії, зміст операції, її натуральні і грошові вимірники. Також не обійтися без П. І. Б., посад і підписів відповідальних осіб ( п. 2 ст. 9 Закону про бухоблік від 6 грудня 2011 року № 402-ФЗ ).

Зазвичай в невеликих компаніях робота з канцтоварами влаштована просто. Секретар збирає заявки, замовляє канцелярка у постачальника. А потім роздає отримані товари керівникам підрозділів або безпосередньо співробітникам. У цьому випадку вимога-накладну можна оформити так (див. Зразок нижче. - Прим. Ред.).

Завантажити зразок >>

Канцелярка видали на весь відділ? Нехай в графі «Отримав» розпишеться начальник відділу. Товари вручали співробітникам персоніфіковано? Доведеться збирати підпис кожного. Інакше комірник або секретар не доведе передачу матеріалів.

Раджу зробити в вимозі додаткову колонку з приміткою. У ній вкажіть, що канцтовари ви передасте співробітникам конкретного підрозділу для роботи (див. Позначку! В зразку вище. - Прим. Ред.). Якщо не вказати у вимозі-накладній, де і як будуть використовувати канцтовари, то доведеться складати акт на списання ( п. 98 наказу № 119н ). Відмітка в вимозі допоможе відмовитися від зайвих паперів.

ПДВ

Компанії на спрощеній системі списують до витрат всю суму, яку заплатили постачальнику. У тому числі і вхідний ПДВ.

Організації на ОСНО приймають ПДВ до відрахування по канцелярка так само, як і по звичайних покупок. Головне, щоб був рахунок-фактура від постачальника.

Коли компанія купує товари через подотчетнік, можна залишитися без рахунки-фактури. Роздрібний продавець виписувати його не зобов'язаний - пункт 7 статті 168 НК РФ.

Чи можна прийняти до відрахування ПДВ, якщо немає рахунку-фактури, але сума податку зазначена в касовому чеку? Відповідь - так. Але можливо, що відрахування доведеться відстоювати. Мінфін вважає, що чек не замінює рахунок-фактуру. Тому при покупці в роздріб компанія залишиться без вирахування (листи від 3 серпня 2010 року № 03-07-11 / 335 , від 15 червня 2010 року № 03-07-11 / 252 ). При такому варіанті є додаткова неприємність. Коли ПДВ виділено в чеку, то до витрат списати його не можна. Кодекс чітко описує випадки, в яких податок можна врахувати в ціні товару - пункт 2 статті 170 НК РФ. У нашій випадку в цьому списку немає.

Я вважаю, що ПДВ можна прийняти до відрахування. Склалася арбітражна практика на користь компаній (постанови ФАС Центрального округу від 5 серпня 2010 у справі № А64-3986 / 09 , ФАС Західно-Сибірського округу від 20 липня 2009 р № Ф04-4134 / 2009 (10406-А67-42) ). Є та постанову Президії ВАС РФ від 13 травня 2008 року № 17718/07 . А коли позиції Мінфіну і ВАС розходяться, інспектори повинні займати сторону суддів. Про це податківці прямо сказали в листі від 26 листопада 2013 р № ГД-4-3 / 21097 .

Розповім про ще одну помилку в обліку канцтоварів. Іноді їх списують до витрат минаючи рахунок 10 . Тобто роблять проводку за дебетом рахунки 26 і кредиту рахунки 60 . Так не можна. Справа навіть не в тому, що це порушує правила обліку. Компанія ризикує втратити відрахування по ПДВ. Адже немає головної умови для вирахування - організація не взяла товари на облік ( абз. 2 п. 1 ст. 172 НК РФ ).

Меблі та оргтехніка

Перейдемо до обліку офісних меблів і техніки. Облік залежить від того, скільки вони коштують і коли введені в експлуатацію. Треба визначити, відноситься покупка до основних засобів або МПЗ.

З 2016 межа вартості ОЗ у податковому та бухгалтерському обліку різна. У бухобліку основний засіб - майно, яке служить більше року і коштує від 40 тис. Руб. (Ви в обліковій політиці можете встановити і меншу кордон). У податковому обліку амортизуються майно від 100 тис. Руб. За новими правилами враховуйте тільки ті активи, що ввели в експлуатацію після 1 січня 2016 року. Майно, введене до цієї дати, враховуйте по-старому. Як правило, меблі і техніка не стоять більше 40 тис. Руб. Тому різниці в обліку не виникають. Таку покупку і в бухгалтерському, і в податковому обліку зафіксуйте на рахунку 10 субрахунок «Інвентар і господарські речі». У витрати її включите поле того, як передасте в експлуатацію. Списуйте одноразово або протягом декількох звітних періодів ( подп. 3 п. 1 ст. 254 НК РФ ).

Передачу майна в експлуатацію підтвердіть вимогою-накладною. Можете використовувати ту ж форму, що і для канцтоварів (див. Зразок вище. - Прим. Ред.).

Якщо покупка коштує від 40 тис. До 100 тис. Руб., То з урахуванням доведеться повозитися. У бухгалтерському обліку майно списуйте в витрати через амортизацію, а в податковому - як інвентар.

Майно коштує від 100 тис. Руб.? І в податковому, і в бухгалтерському обліку включите покупку в основні засоби .

Стандартну офісні меблі або техніку інспектори дозволяють враховувати у витратах. А до побутової техніки для кухні виникають претензії (див. Таблицю нижче. - Прим. Ред.).

Яку офісну техніку та інвентар можна врахувати у видатках

Що купили Чи можна списати до витрат на ССО і ОСНО Побутова техніка для кухні (холодильник, мікрохвильова піч, чайник) Трудовий кодекс вимагає, щоб компанія забезпечила співробітникам нормальні умови праці. Тому організаціям на ОСНО чиновники дозволяють враховувати такі покупки у витратах - лист Мінфіну від 24 березня 2014 р № 03-03-06 / 2/12697 . Судді теж не проти ( постанову ФАС Московського округу від 28 червня 2012 р справі № А40-50869 / 10-129-277 ). А ось компаніям на ССО відстояти ці витрати складніше. Їх немає в списку дозволених ( п. 1 ст. 346.16 НК РФ ) Кондиціонери та обігрівачі, аптечки Якщо мова про компанії на ОСНО, то чиновники не заперечують ( лист Мінфіну від 3 жовтня 2012 року № 03-03-06 / 2/112 ). А у упрощенщіков такі витрати анулюють. Причина все та ж. Їх немає в переліку з пункту 1 статті 346.16 НК РФ - листи Мінфіну від 24 жовтня 2014 р № 03-11-06 / 2/53908 , від 26 січня 2007 р № 03-11-04 / 2/19 Миючі засоби, господарське приладдя та інвентар для прибирання (губки, швабри, мітли, туалетний папір і т.д.) Ці витрати Мінфін дозволяє віднести до матеріальних витрат (листи від 11 квітня 2007 р № 03-03-06 / 1/229 , від 1 вересня 2006 № 03-11-04 / 2/182 ) Вогнегасники Такі витрати враховують компанії як на загальній, так і на спрощеній системі ( подп. 6 п. 1 ст. 264 , подп. 10 п. 1 ст. 346.16 НК РФ) Картини, акваріум і інші предмети дизайну, квіти Небезпечно списувати до витрат вартість цих покупок. Інспектори можуть вирішити, що витрати необґрунтовані, так як не пов'язані з доходами ( лист Мінфіну від 25 травня 2007 р № 03-03-06 / 1/311 , п. 1 ст. 252 НК РФ )

Про лектора

Олександр Беніаміновіч Погребс - лектор, атестований аудитор. З 1998 року є віце-президентом РОО «Товариство захисту прав добросовісних платників податків» (м.Санкт-Петербург). З 2007 року - заступник головного редактора журналу «Перевірка в компанії». З березня 2008 року - головний редактор журналу «Перевірка в компанії». З березня 2009 року - податковий консультант.

Особливо високі ризики для компанії на спрощеній системі. Адже для них список дозволених витрат обмежений.

Вхідний ПДВ з вартості меблів, техніки або іншого інвентарю приймайте до відрахування в загальному порядку.

Але якщо ви вирішили не включати покупку в витрати через ризики, то і ПДВ по ній до відрахування приймати небезпечно. Логіка наступна. Покупку не включили до витрат, так як вона не пов'язана з доходами. Для компанії на загальній системі основний дохід - реалізація. Вона обкладається ПДВ. Якщо покупка не пов'язана з доходами, значить, організація не використовувала майно в ПДВ-операціях. А раз так, то не виконується одна з умов для вирахування з підпункту 1 пункту 2 статті 171 НК РФ.

Вода, чай і солодощі

Часто компанія за власним бажанням забезпечує співробітників чаєм, кавою, купує печиво або замовляє бутильовану воду в офіс.

Витрати на чай, каву або солодощі врахуйте на рахунку 10 , Але не списуйте в податкові витрати. Інспектори вважають, що такі витрати не зменшують податок. З цим солідарний і Мінфін ( лист від 11 червня 2015 р № 03-07-11 / 33827 ). ПДВ до відрахування також прийняти не можна.

А ось до витрат на питну воду контролери відносяться лояльно. Воду і кулер вони дозволяють врахувати у витратах на забезпечення нормальних умов праці ( лист Мінфіну від 16 листопада 2015 р № 03-03-06 / 1/65965 ). Правда, стосується це тільки організацій на ОСНО. У компаній на спрощеній системі інспектори знімають такі витрати - листи Мінфіну від 6 грудня 2013 р № 03-11-11 / 53315 і від 1 лютого 2011 року № 03-11-11 / 22 .

Питну воду і кулер врахуйте на рахунку 10 . А в витрати спишіть в міру передачі співробітникам. Підтвердить передачу вимога-накладна. Форма може бути тією ж, що і для канцтоварів (див. Зразок вище. - Прим. Ред.).

Конспект підготувала Альбіна Кашіпова

Про вебінарі

Місце проведення: м Москва

Тема: «Безпечний облік витрат »

Тривалість: 1 година

Вартість: безкоштовно

Компанія-організатор:

Школа СКБ Контур ,

тел. (495) 660-06-17

Як проводити такі документи?

Якими документами оформити таке переміщення?

Товари вручали співробітникам персоніфіковано?

Чи можна прийняти до відрахування ПДВ, якщо немає рахунку-фактури, але сума податку зазначена в касовому чеку?