Методологія автоматизації: скорочення трудовитрат на ведення обліку по МСФЗ в «1С»

- Фактори, що впливають на підготовку звітності

- Інструменти, що прискорюють підготовку звітності

- Подвійне закриття періоду

- Автоматизовані трансформаційні поправки

- Розширення деталізації аналітичного обліку

- Інші статті рубрики

- Рекомендуємо

МСФЗ: навчання, методологія і практика впровадження для компаній і фахівців

Спільний проект ІПБ Росії і журналу «Корпоративна фінансова звітність. Міжнародні стандарти » .

к.е.н., провідний методолог управління бухгалтерського обліку і контролю ТОВ «Нафтогазова компанія ІТЕРА»

Підприємства, які автоматизують процес підготовки звітності по МСФО на базі програмних продуктів «1С», прагнуть не тільки підвищити якість і достовірність звітності по МСФО. Скорочення термінів і зниження вартості підготовки звітності та аудиту - також досить важливе завдання. Ці вигоди забезпечують окупність витрат на впровадження програмного продукту за два-три роки.

Фактори, що впливають на підготовку звітності

Як показує практика, запланованих показників вигод у вигляді зменшення тимчасових і фінансових витрат на підготовку звітності досягають далеко не всі компанії, оскільки після впровадження «1С» безліч трансформаційних коригувань раніше розраховується вручну в Excel і вводиться у вигляді ручних операцій в програмний продукт, підготовка звітності затягується через нестиковки в організації робочого процесу і проблем, пов'язаних з людським фактором.

До складнощів, що виникають у зв'язку з людським фактором, як правило, відноситься пізнє надходження інформації від відповідальних структурних підрозділів та проблеми корпоративної політики при обміні даними між керуючою компанією і дочірніми товариствами.

Несвоєчасне надання документів контрагентами - це зовнішній фактор. На ситуацію можна впливати частково. Є три варіанти вирішення цього питання.

Рішення 1. Змініть умови договорів з контрагентами:

- введіть фінансові санкції за затримку документів;

- закріпіть в договорах терміни надання документів;

- розробіть і закріпіть в якості додатку до договору шаблони виправдувальних документів;

- відмовтеся від агентських схем на користь прямих договорів з постачальниками.

Однак чим менше підприємство, тим складніше встановлювати особливі умови розрахунків в договорах. Особливо це стосується взаємин з великими корпораціями, які безальтернативно пропонують типові договори для більшості клієнтів. У цьому випадку спробуйте скористатися наступними рішеннями.

Рішення 2. Застосовуйте принцип нарахування резервів (або accruals).

Якщо який-небудь витрата, наприклад плата за електроенергію або оренду, є типовим і приблизно однаковим від місяця до місяця, його можна прогнозувати і визнавати як витрати в кореспонденції з рахунком 96 «Резерви», не чекаючи надходження документів від постачальника. Закріпіть такий метод обліку в обліковій політиці організації.

Рішення 3. Приймайте до обліку документи, оформлені неналежним чином, і замінюйте їх згодом.

Часто через дрібних помилок і неточностей в документах їх повертають на доопрацювання, в результаті чого процес збору оригіналів первинних документів від постачальників затягується.

ЗВЕРНІТЬ УВАГУ!

Більшість проблем організації робочого процесу, не пов'язаних з людським фактором, можна вирішити за рахунок більш ефективного використання вбудованих в «1С» інструментів автоматизації контрольних процедур: перевірочних звітів, чек-листів закриття, порталу звірки ВГО.

Але існують ще й проблеми технічного плану, пов'язані з інтеграцією з іншими програмними продуктами і збором даних по холдингу. Вони теж гальмують процес підготовки звітності. До них відносяться такі нюанси, як імпорт системи показників по віддаленим дочірнім товариствам на базі форм збору даних, коли не налаштований меппінг між обліковою системою дочірнього суспільства і формою збору даних і ці форми доводиться заповнювати в ручному або напівавтоматичному режимі, і інші.

Однак в більш широкому сенсі інтеграція полягає в тому, що деякі розкриття в звітності по МСФО, зокрема розкриття по структурі майбутніх грошових потоків від погашення фінансових інструментів по МСФО (IFRS) 7, можуть бути автоматизовані за рахунок побудови єдиного інформаційного поля з іншими підсистемами: бюджетуванням, казначейством, закупівлями. Наприклад, імпорт планових даних за грошовими потоками в підсистему МСФЗ і складання на основі цих даних розкриттів до звітності.

Отже, перейдемо до розгляду основних програмних інструментів, що забезпечують скорочення часу підготовки звітності.

Інструменти, що прискорюють підготовку звітності

Чек-листи

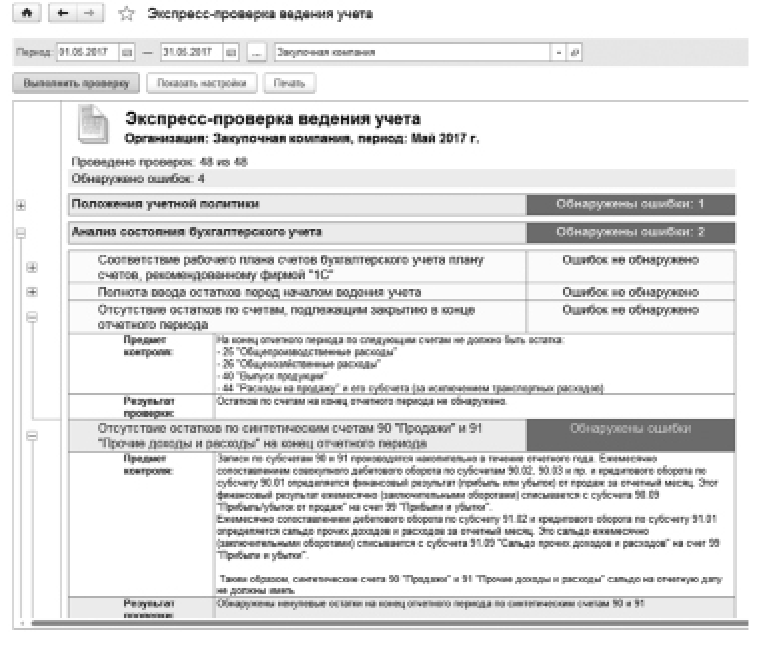

Один з таких інструментів - чек-листи закриття. Як приклад на малюнку наведено чек-лист експрес-перевірки ведення обліку.

Чек-листи дозволяють відслідковувати статус закриття РСБУ: наскільки повно проведені операції, чи можна імпортувати ці дані в МСФЗ або треба почекати, скільки доведеться робити додаткових коригувань за методом нарахування. Частина таких перевірок по чек-листу виконується автоматично на основі перевірки стану рахунків бухгалтерського обліку. Частина перевірок виставляється вручну. Наприклад, за допомогою чек-листа можна налаштувати інформування керуючої компанії про закінчення інвентаризації, завершення проведення первинних документів по різних ділянках обліку.

ЗВЕРНІТЬ УВАГУ!

Чек-листи дозволяють автоматизувати регламент закриття періоду і отримати зворотній зв'язок від підрозділів.

Бухгалтерські служби зобов'язані суворо дотримуватися регламенти документообігу, введення та обробки облікових даних, підготовки фінансової звітності. Для цього відповідні правила та графік закриття облікових процесів повинні бути затверджені і реалізовані в якості чек-листа в системі. При розробці регламенту особливу увагу необхідно приділити:

- створення та документування процедур прискорення отримання первинних документів від контрагентів;

- впровадженню методології нарахування резервів, встановлення термінів відображення проводок з розрахунку цих резервів в бухгалтерській програмі;

- автоматизації процедур введення облікових документів в інформаційну систему, розробці перевірочних процедур, що виконуються при введенні документів, а також процедур перевірки коректності заповнення форм бухгалтерської звітності;

- розробці внутрішніх форм бухгалтерських документів.

Реалізація регламенту в системі у вигляді чек-листів дозволяє забезпечити своєчасне отримання зворотного зв'язку від виконавців про проблеми, пов'язані із застосуванням процедур швидкого закриття, допомагає підвищити ефективність організації цього процесу, а також налаштувати автоматичні процедури звірок при введенні інформації в бухгалтерську систему. Це дасть можливість скоротити кількість контрольних процедур на етапі закриття звітності. Приклади таких аналітичних процедур наведені в таблиці 1.

Таблиця 1

Приклади аналітичних процедур звірок

Документ Можливі автоматичні процедури перевірки при введенні

Платіжні доручення, банківські виписки

Відсутність порожнього поля по субконто «Стаття руху грошових коштів».

Перевірка кореспонденції рахунків відповідно до обраного субконто «Стаття руху грошових коштів».

Наприклад, якщо вибрано рух «Погашення позик», то обов'язково повинен бути обраний рахунок 66 або 67 як корреспондирующего (інакше обрана невірна стаття руху грошових коштів).

Перевірка відповідності суми платежу сумі, нарахованої до сплати контрагенту. Наприклад, помилково обраний договір позики і черговий платіж більше всієї суми боргу за цим договором на рахунку 66.

Відповідність платежу бюджету відповідність періоду платежу періоду оплати, визначеного в договорі (в разі невідповідності відбивається прострочена заборгованість, нараховується пеня, розсилаються відповідні повідомлення виконавцям)

Накладна на списання матеріалів зі складу

Відсутність резерву по «неліквід» по даній позиції. У разі наявності - автоматичне реверсування резерву.

Відповідність цілей списання (інвестиційні - на рахунок 08 або операційні - на 20-й і ін. Рахунки) субрахунку обліку матеріалів

Зазвичай більшість контрольних процедур, таких як реверсування резерву по неліквідних матеріалів, коригування неправильно обраних статей витрат, виконуються вже на етапі закриття звітності, після закінчення звітного періоду. Автоматичні ж процедури перевірки дозволяють перенести частину цієї роботи на етап введення даних і, таким чином, прискорити процес підготовки звітності.

Подвійне закриття періоду

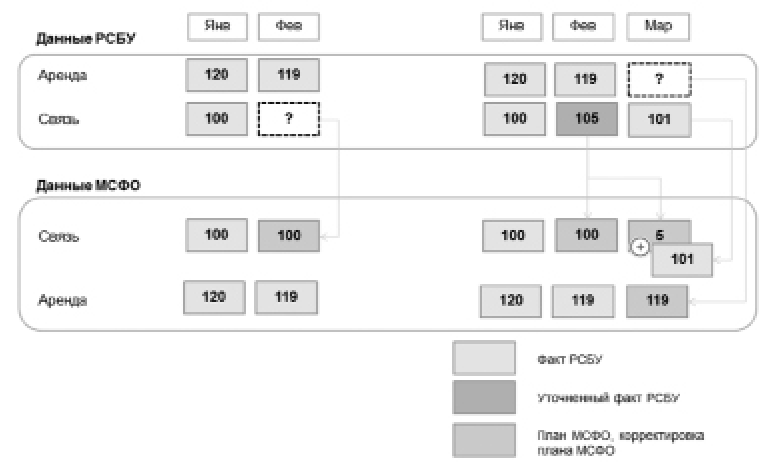

Ще один інструмент, що допомагає швидше підготувати звітність за МСФЗ, - механізм подвійної закриття періоду. При його використанні відбувається подокументно трансляція, і закриття періоду за МСФЗ ніяк не впливає на роботу фахівців, які готують регламентовану звітність.

По суті, імпортуються незакриті дані обліку РСБО, в МСФЗ робляться поправки за плановими даними (це називається «метод нарахування»), після чого виконується закриття. Різниця між плановими і фактичними даними проводиться наступним звітним періодом.

У деяких програмних продуктах, наприклад в «1С: Управління холдингом», є спеціалізований інструмент контролю, що дозволяє відстежити такі зміни в автоматичному режимі. Якщо в МСФЗ було зроблено нарахування за плановими даними, то за допомогою такого інструменту контролю, як «Зіставлення планових і фактичних операцій за МСФЗ», можна перевірити, чи були проведені фактичні дані, що стосуються цієї нарахування. Якщо вони були проведені, то програма сторнує нарахування і проведе факт поточним звітним періодом.

Автоматизовані трансформаційні поправки

Найбільш істотне скорочення термінів підготовки звітності та економії трудовитрат дозволяють досягти автоматизовані трансформаційні поправки.

На окрему увагу заслуговують автоматизовані трансформаційні коригування за фінансовими інструментами, особливо резерв по сумнівних боргах і амортизація дисконту за лізинговими зобов'язаннями.

Програма може розрахувати резерв автоматично на основі аналізу статистики оборотності заборгованості в комплексі з аналізом терміну прострочення заборгованості. Для цього в системі є можливість поділу контрагентів на кілька класів надійності, для кожного з яких можна встановити свої порогові значення оборотності. На підставі цього ймовірність неповернення боргу і резерв по сумнівних боргах розраховуються автоматично. Крім того, автоматично формуються проводки по його відновленню (в разі повернення частини зарезервованої заборгованості) та списання (у разі списання самої заборгованості).

Дана автоматизована поправка, незважаючи на її простоту, в практиці складання звітності по МСФО використовується рідко. І труднощі тут пов'язані в першу чергу з інтеграцією даних з програмними продуктами дочірніх товариств, які здійснюють збут продукції. Облік дебіторської заборгованості не завжди ведеться в програмних продуктах «1С» - наприклад, в енергетиці це можуть бути спеціалізовані програми з обліку збуту електроенергії. Налаштування інтеграції цих програм з «1С» часто є дорогою і складним завданням.

У частині необоротних активів найбільш поширені автоматизовані поправки відносяться до перерахунку амортизації пропорційно виробленні і до автоматичної коригування фінансового результату від вибуття основних засобів, що мають різну вартість в МСФЗ та РСБО. До більш просунутим поправкам по ділянці основних засобів відноситься автоматизована капіталізація відсотків і їх розподіл між об'єктами інвестиційних активів в МСФЗ.

Також можна автоматизувати розрахунок резерву по знеціненню запасів до чистої вартості реалізації на основі оборотності запасів, а ціни на запаси імпортувати за рахунок інтеграції з підсистемою закупівель.

приклад

Група компаній А забезпечила скорочення часу підготовки

звітності на сім днів за рахунок впровадження автоматизованих чек-листів контролю закриття і автоматизації розрахунку типових поправок за фінансовими інструментами.

Як було

Спочатку в групі компаній А вже була єдина конфігурація платформи «1С: Управління холдингом» і єдиний план рахунків для всього холдингу, компанії якого розташовувалися в різних містах. Однак на етапі закриття місяця по РСБУ найбільше часу йшло на синхронізацію процесів закриття і графіків документообігу по всіх дочірніх товариствах. На етапі підготовки звітності по МСФО третину часу витрачалася на перерахунок трансформаційних коригувань по лізингу і сумнівних боргах. Ці трансформаційні коригування вводилися в програмний продукт в ручному режимі.

що зробили

Були розроблені чек-листи контролю, які регулярно інформували менеджмент холдингу про проведення закриття періоду по кожній з компаній. Чек-листи показували, який відсоток операцій проведено, скільки документів оброблено, а також забезпечували автоматизований контроль збіжності між різними звітами (такими як звіт про прибутки і збитки і окремі примітки до балансового звіту), автоматизоване виявлення нетипових операцій за рахунок аналізу коливань в розрізі статей витрат від місяця до місяця і ряд інших контрольних процедур.

В результаті група домоглася одночасного закриття всіх компаній, що вивільнило ще кілька днів при підготовці консолідованої звітності за рахунок відсутності простою в роботі аналітиків і фахівців з МСФЗ в холдингової компанії в звітний період. (Спочатку одні компанії закривалися на два-три дні раніше, а інші пізніше, в результаті чого консолідацію і підготовку і вивірку приміток до консолідованої звітності можна було почати тільки після закриття всіх компаній.)

На етапі трансформації звітності була реалізована інтеграція між блоком МСФЗ, казначейством і спеціалізованою системою, в якій вівся облік реалізації. Це забезпечило автоматизацію розрахунку резервів по сумнівних боргах на основі автоматичного ранжирування заборгованості по класах надійності контрагентів і аналізу терміну прострочення боргу, а також автоматизацію більшості поправок по перерахунку зобов'язань з фінансового лізингу.

Розширення деталізації аналітичного обліку

Збільшуючи деталізацію аналітичного обліку, можна забезпечити практично 100% -у автоматизацію заповнення всіх розкриттів до МСФЗ-звітності (приміток до звітності), а значить, скоротити трудомісткість на її підготовку.

Додаткова аналітика зазвичай реалізується шляхом введення додаткових полів в стандартних довідниках «1С» (див. Табл. 2). наприклад:

- в довіднику «Контрагенти» це додаткове поле для угруповання контрагентів за принципом «зв'язкові / сторонні»;

- в довіднику інвентарних об'єктів основних засобів - додаткове поле для введення інформації про обмеження в розпорядженні інвентарним об'єктом (заставу, арешт, оренда і т. п.).

Таблиця 2

Довідники аналітичного обліку, що скорочують терміни підготовки звітності

№ Найменування довідника Опис інформації, що міститься в довіднику Рахунки бухгалтерського обліку, для яких можна використовувати довідник

1

Ступінь використання основних засобів

Зберігання інформації про основні засоби за видами «в експлуатації», «в довгостроковій оренді», «на консервації», «в безоплатному користуванні», «на відповідальному зберіганні» і т. Д.

Для рахунків 01, 02, 03, 001

2

Способи приросту і вибуття активів

Зберігання інформації про історію змін у вартості активів: «споруда», «покупка», «безоплатне отримання», «переуступка», «викуп у лізингодавця», «внесок до статутного капіталу», «списання внаслідок морального зносу», «списання в результаті виявлення недостачі »,« безоплатна передача в цілях благодійності »,« уцінка »і т. д.

Для рахунків 01, 03, 04, 07, 08, 10, 58

3

Обмеження розпорядження активами

Зберігання інформації про обмеження прав користування і розпорядження активами: «в заставу», «в арешті», «в дорозі», «на відповідальному зберіганні», «на комісії», «ремонту», «в підзвіті» і т. Д.

Для рахунків 01, 02, 03, 07, 08, 10, 50-55, 58

4

Напрямки використання матеріально-виробничих запасів

«Запаси для виробництва», «запаси для будівництва» - нові, б / у, пошкоджені, неліквідні, отримані в ході ліквідації основних засобів і т. П.

Для рахунків 07, 10

5

Види фінансових вкладень

Поділ векселів на ті, за якими настав термін оплати, і ті, за якими він не наступіл.Разделеніе фінансових вкладень і позик за термінами майбутнього погашення (наприклад, більше 3, але менше 12 місяців)

Для рахунків 58, 76, 66, 67

Інформацію в ЦІ додаткові аналітичні поля НЕ обов'язково вводіті вручну. Наприклад, для визначення терміну погашення позик або заборгованостей дані можна імпортувати з системи управління розрахунками, а напрями використання запасів можна взяти з системи бюджетного управління.

Тобто ту інформацію, якої співробітники раніше обмінювалися звичайним способом, тепер може відображатися в бухгалтерському обліку автоматично з використанням розширеної аналітики шляхом імпорту з суміжних підсистем.

Зупинюся докладніше на довіднику «Обмеження розпорядження активами». Він дозволяє оперативно формувати розкриття до звітності, пов'язані з окремим відображенням заарештованих активів, підрахунком активів в заставі, скорочувати час на прийняття управлінських рішень, пов'язаних з моніторингом ліквідності компанії, і тим самим вивільняє дорогоцінний час для бухгалтерії в період закриття звітності.

Наприклад, в пояснювальній записці ми хочемо розкрити інформацію про основні засоби в заставу. Зазвичай бухгалтери це роблять в ручному режимі, збираючи інформацію по тих об'єктах основних засобів, які в заставі, і далі з облікової системи беруть їх залишкову вартість на звітну дату. Коли у нас є довідник «Обмеження розпорядження активами», то бухгалтеру не треба збирати цю інформацію в момент підготовки звітності, оскільки вона вже буде відображена в обліку в прив'язці до конкретного об'єкта основних засобів.

Таким чином, автоматизація блоку МСФЗ виявляється найбільш ефективною, коли цей блок тісно інтегрований з іншими підсистемами (бюджетуванням, казначейством, закупівлями). Крім того, на ефективність автоматизації дуже істотно впливає організаційний аспект, пов'язаний з необхідністю поліпшення якості інформаційного обміну між підрозділами в процесі впровадження та використання програмних продуктів. Автоматизація змінює професію бухгалтера, його обов'язки. Відбувається перерозподіл ролей і функціоналу. Тому особливо важливо координувати і контролювати цей процес, використовуючи автоматичні інструменти. Більшість організаційних проблем на етапі підготовки звітності по МСФО можна вирішити за допомогою вбудованих в «1С» інструментів контролю, таких як чек-листи, автоматизовані звірки і розширена аналітика.

Інші статті рубрики

Поняття активного ринку в РСБУ і МСФО

А. Н. Івенкова

В даний час регулюючі органи істотно змінюють порядок бухгалтерського обліку і складання звітності по РСБУ. Відбувається активне зближення російських стандартів з міжнародними стандартами. Одним з найбільш значущих процесів такого зближення є впровадження в реалії російського бухгалтерського обліку поняття «справедлива вартість». Оцінка справедливої вартості активів відповідно до вимог міжнародних стандартів - досить трудомісткий, складний процес, і одним з його етапів є оцінка активності ринку, на якому звертається оцінюваний актив. У даній статті ми розглянемо, які кроки вже були зроблені для зближення російських і міжнародних стандартів в сфері застосування справедливої вартості для оцінки фінансових інструментів, які кроки ще належить зробити, а також вивчимо підходи до оцінки активності ринку в РСБУ і МСФО.

Оцінка справедливої вартості для цілей МСФЗ

О. В. Литвиненко

Мета оцінки справедливої вартості, відповідно до МСФЗ (IFRS) 13 «Оцінка справедливої вартості», полягає в тому, щоб визначити ціну, за якою була б здійснена звичайна операція з продажу активу або передачі зобов'язання між учасниками ринку на дату оцінки в поточних ринкових умовах. У даній статті розглядаються основні методи оцінки справедливої вартості і їх різновиди, а також критерії їх вибору.

Особливості підготовки міжнародної звітності інвестиційних компаній

Д. І. Нечаєв

Серед різних категорій фінансових інститутів особливе місце займають інвестиційні компанії (в тому числі інвестиційні банки, фонди та аналогічні структури). Підготовка консолідованої фінансової звітності таких організацій відповідно до МСФЗ має ряд особливостей, принципово відрізняють звітність таких компаній від аналогічної звітності в інших сферах бізнесу.

Облік золота по МСФО

А.Н. Фумін

У всі часи золото виступало як засіб захисту активів від нестабільної економічної ситуації в світі. У наш час в умовах кризи його резервна функція залишається актуальною. Посилення коливань курсів валют, падіння ринку нерухомості і банківського сектора змушують організації шукати альтернативні шляхи створення резервів. І золото як запас багатства тут займає чільне місце. Злитки дорогоцінних металів є високоліквідним товаром, вони мають ринкову котирування, а також здатні приносити дохід за рахунок зростання курсової вартості.

Облік інфляції за МСФЗ

О. В. Рожнова

Кризовий стан російської економіки знаходиться в центрі уваги бухгалтерського співтовариства.

Автоматизація обліку по МСФО: уніфікація методології, як спосіб скорочення витрат

С. В. Манько

Чим менше відмінностей між методологією бухгалтерського обліку і методологією обліку по МСФО, прийнятим в холдингу, тим менше зусиль і часу потрібно на підготовку звітності по МСФО. Тому в рамках проектів по автоматизації часто виникає питання: чи можна наблизити (уніфікувати) методології таким чином, щоб скоротити витрати на автоматизацію обліку по МСФО?

Принцип безперервності діяльності: останні зміни

А. В. Краснікова

В останні роки проблема визначення принципу безперервності діяльності підприємств привертає до себе увагу як Ради з МСФЗ (IASB), так і Ради зі стандартів фінансового обліку (FASB). Дана тема піддалася детальному розгляду з боку обох Рад, зокрема, були вивчені такі основні питання: чи повинні компанії розкривати у своїй фінансовій звітності факт наявності значних невизначеностей, здатних привести до припинення діяльності, і яка мета розкриття інформації про ці невизначеності? Розглянемо ініціативи IASB та FASB, спрямовані на поліпшення якості звітності в частині розкриття суттєвої інформації про безперервність діяльності компаній.

Рекомендуємо