Порівняльний аналіз російської та китайської моделей банківських систем: п'ять років по тому

- Розміри та інституційна структура банківської системи

- Рівні банківської системи

- Структура банківського ринку

- Політика держави щодо комерційних банків

- Вплив держави на кредитні рішення банків

- Структурна політика держави

- Трансформація відносин власності

- Висновок

Верников А.В.

Розміри та інституційна структура банківської системи

Розміри банківської системи

В обох країнах склалася модель фінансового посередництва, заснована на банках (bank-based financial system). Комерційні банки переважають серед фінансових установ. У Росії їм належать понад 90% всіх активів фінансових установ, в Китаї - 78,3% активів, 78,7% капіталу, 74,5% всіх співробітників, 81,5% чистого прибутку всіх фінансових учрежденій2. Всього в Китаї 3949 фінансових установ, але з них комерційні банки складають лише шосту частину [3, p. 137]. Банківські кредити є головним джерелом зовнішніх ресурсів для нефінансового сектора економіки. Однак в Китаї банки поступаються все більшу частку ринку установам, які займаються тіньовим банкінгом: за оцінкою експертів МВФ, в 2012 р приблизно половина операцій фінансового посередництва відбувалася поза формального банківського сектора в порівнянні з 10% на початку першого десятиліття ХХ ст. [4, p. 3].

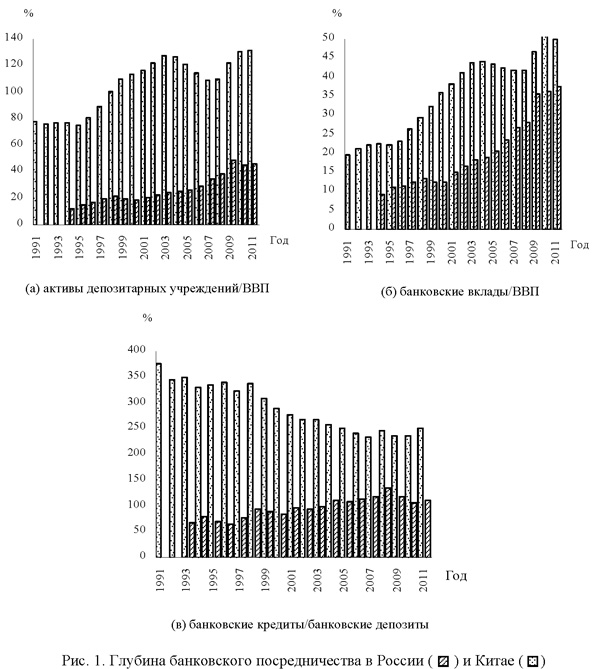

Росія поки відстає від Китаю по глибині банківського посередництва, вираженою співвідношенням «активи / ВВП», тоді як за показником «банківські вклади / ВВП» розрив скоротився (рис. 1) [8]. ^ Відношення між банківськими кредитами і депозитами поступово зростає в Росії і знижується в Китаї. Це може означати, що російські банки починають повніше використовувати свою депозитну базу для фондування кредитного портфеля, тоді як раніше ресурси направлялися в некредитні активи. У Китаї ж банки рухаються від ризикованого співвідношення 3,5 / 1 до більшої збалансованості.

Кількість діючих банків в Росії скорочується, а в Китаї зростає, склавши до 2014 р відповідно 829 і 6733. На першому етапі (1990-ті роки) реформ в Китаї консервативно підходили до заснування нових банків (на відміну від інших типів фінансових установ), тоді як в Росії на рубежі 1990-х років стався вибухове зростання їх числа. У Китаї основний кількісний приріст йде за рахунок сільських комерційних банків, тоді як число основних типів банків - «великих комерційних», «акціонерних» і міських - стабілізувався. Можливо, після завершення створення системи сільських комерційних банків почнеться їх укрупнення і консолідація. При цьому в обох країнах постійно збільшується кількість філій та інших внутрішніх структурних підрозділів банків - 45603 в Росії [9, с. 13] і 85358 в Китаї [10]. Підвищується і насиченість економіки банківськими установами. Через різницю в розмірі території і щільності населення в Росії припадає менше трьох відділень комерційних банків на 1000 кв. км території, тоді як в Китаї - дев'ять. Але за кількістю банківських відділень на 100 тис. Дорослого населення Росія в п'ять разів перевершує Китай - відповідно 38,2 і 7,7 [10].

Рівні банківської системи

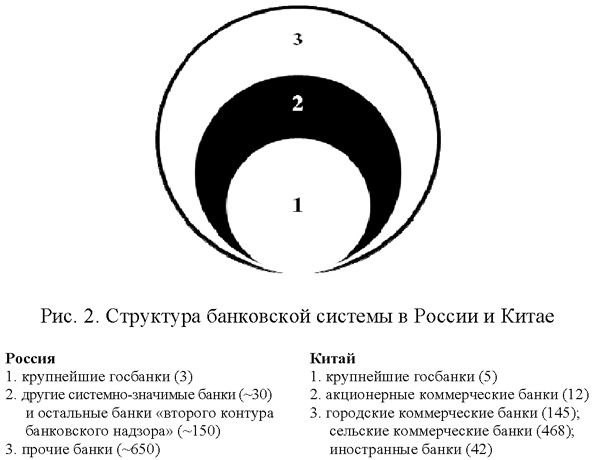

Банківське законодавство обох країн передбачає дворівневу (two-tier) банківську систему, яка відокремлює центральний банк від інших банків. Де-юре в російському Законі про банки і банківську діяльність немає диференціації кредитних установ по будь-якою ознакою. У Китаї закон 1995 року про комерційних банках встановив різну мінімальну величину статутного капіталу для банків різного типу: 50 млн. Юанів для сільського комерційного банку, 100 млн. Юанів для міського комерційного банку та 1 млрд. Юанів для «національного комерційного банку». Де-факто в обох країнах структура банківської системи складна, багаторівнева і ієрархічно вибудувана (рис. 2). Кожному з рівнів системи відповідають банки певного типу, що мають різний масштаб діяльності, що обслуговують клієнтуру певного типу і грають різну роль у механізмі грошової трансмісії.

У Росії найбільші контрольовані державою банки виділилися із загальної маси учасників ринку і склали особливий рівень банківської системи [2]. В середньому кожен з провідної трійки банків перевершує найбільші 20 недержавних банків по валюті балансу в 12,4 рази (розрахунок автора). У свою чергу кожен з двадцяти найбільших недержавних банків перевищує середній з решти російських банків в 38 разів. Банк Росії як головний верховний регулятор банківської системи де-факто визнає неоднорідність сукупності комерційних банків, виділяючи «системно значимі» установи (їх точна кількість не розкривається) відповідно до рекомендацій Базельського комітету з банківського нагляду зі складу так званого «другого кола банківського нагляду».

У Китаї чітко помітні три основні рівні системи - найбільші державні банки, акціонерні комерційні банки, а також всі інші комерційні банки. В середньому великий державний банк перевершує акціонерний комерційний банк в 12,7 рази за кількістю співробітників і в 6,1 рази по валюті балансу. У свою чергу середні показники обсягу у акціонерних комерційних банків і інших типів банків також розрізняються на порядок (докладніше див. [7]). У масштабі всієї країни діють лише найбільші з банківських установ, тоді як багато хто з міських і сільських комерційних банків працюють переважно в межах своєї територіальної приналежності.

Структура банківського ринку

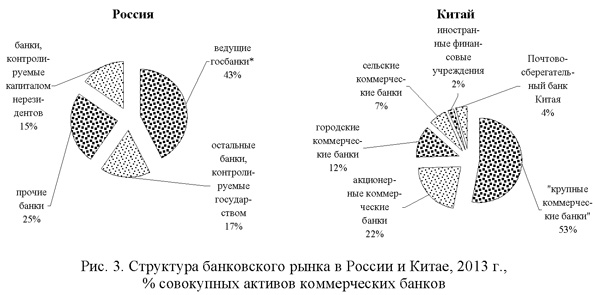

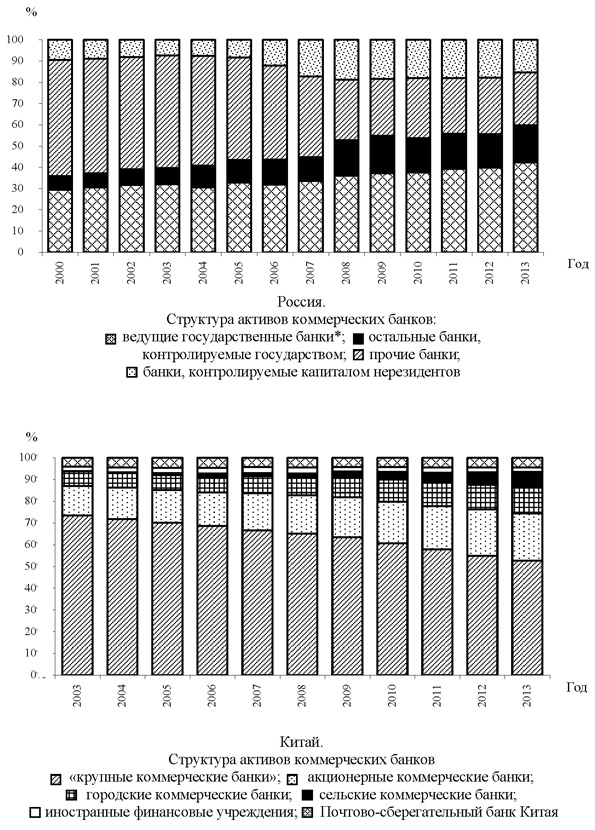

Якщо аналізувати структуру банківської галузі за формами власності, то до моменту кризи 1998 р держсектор банківської системи Росії різко зменшився і склав близько третини всіх активів. Потім почався процес відновлення. До початку 2014 р ринкова частка банків, контрольованих державою [11; 12], зросла майже до 60% (рис. 3 і Додаток 1) [3; 5; 13-15]. Що стосується Китаю, то через недостатню транспарентності структури власності складно привести точні дані про частку, що належить банкам з державною участю. Однак слід підкреслити, що переважна більшість акціонерних, міських і сільських комерційних банків створювалося за активної участі органів державної влади і як і раніше тісно пов'язане з ними.

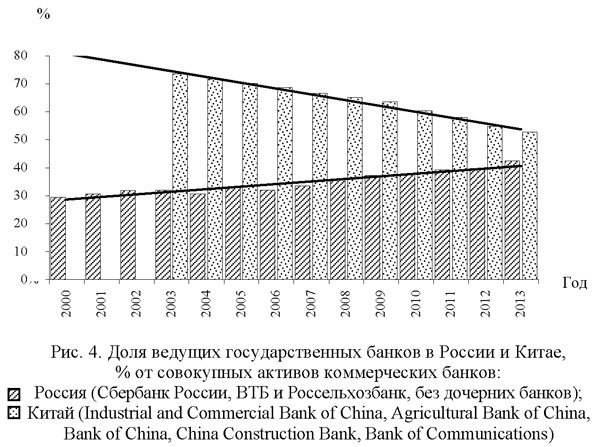

Ядром кредитної системи кожної з країн є найбільші банки з державною участю. У Росії сумарна частка Ощадбанку, ВТБ і Рос-сельхозбанка досягла 42%. У Китаї частка найбільших державних банків у сукупних активах комерційних банків з 2003 по 2013 р скоротилася з 74% до 53% (рис. 4) [3; 5; 13; 14], а в загальній кількості зайнятих в банках - до 61%, створивши ілюзію «відходу» держави (див. Додаток 1). Різноспрямована динаміка після 2000 р пояснюється тим, що в попередній період в Росії стався обвал системи державних спеціалізованих банків, тоді як в Китаї нічого подібного не було.

Номінальна частка державної власності дає неповну картину того, що відбувається в банківській системі таких країн, як Росія або Китай. Крім прямого акціонерного контролю, держава має багато інших можливостей для утримання в своїй орбіті компаній і банків: це і розподіл ліквідності, і держзамовлення у формі залучення банків до участі в національних проектах і обслуговування державних організацій. У Росії є приклади того, як номінально приватні або навіть іноземні банки діють в унісон з органами державної влади або окремими кланами чиновників. Є, втім, і зворотні приклади, коли номінально державні банки, потрапивши під контроль своїх менеджерів, віддаляються від державних інтересів і починають працювати в іншому режимі (Банк Москви до його поглинання банком ВТБ).

За Росії оцінки частки, що належить національним приватним банкам, варіюють в діапазоні від 25 до 31%. У Китаї ця величина залежить від строгості дефініцій і навряд чи перевищує 3%. Офіційні джерела згадують 12-процентну частку приватного капіталу в банківській галузі, але вона складається з міноритарних часток в капіталі китайських банків без права контролю, а приватним вважається лише Minsheng Bank. У березні 2014 року було оголошено про початок експерименту, в ході якого виникнуть п'ять банків, що повністю належать приватним фірмам [16].

Частка банків, контрольованих капіталом нерезидентів, в Китаї стабілізувалася на рівні 2%, причому в неї включаються як іноземні філії, так і створені в країні установи за участю іноземного капіталу. У Росії частка таких банків досягла до 2008 року майже 19%, але потім скоротилася до 2014 р до 15,3%.

Політика держави щодо комерційних банків

Участь банків у кредитуванні нефінансового сектора економіки

Основний пункт відмінностей між банківськими системами Росії та Китаю, відзначений Т. Сперанського в вищевказаної статті, це функціональна роль банків в господарстві, їх значимість для суспільства і критерії прийняття банками інвестиційних рішень [1].

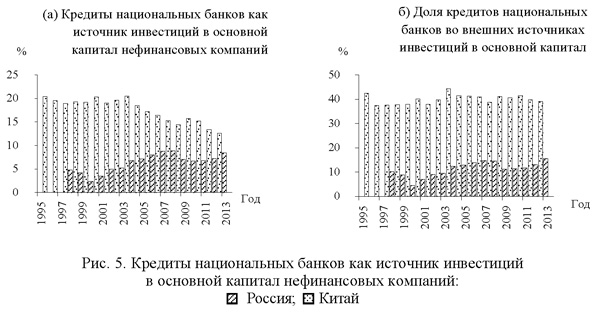

Питома вага кредитів, отриманих від національних банків, серед всіх джерел інвестицій в основний капітал нефінансових компаній становить приблизно 7-8% в Росії і 13-15% в Китаї, при цьому розрив скорочується (рис. 5-а) [17; 18].

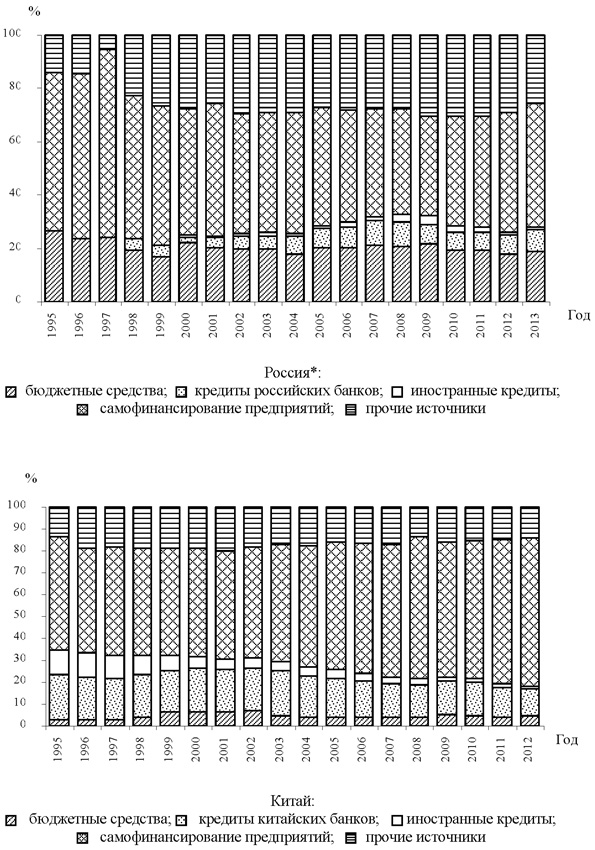

Кредити національних банків складають важливу, хоча і не переважну частину зовнішніх ресурсів, залучених нефінансовими компаніями для інвестицій в основний капітал4: близько 40% в Китаї і 14-16% в Росії (рис. 5-б та Додаток 2). Частка коштів державного бюджету в інвестиціях в основний капітал китайських підприємств нижче, ніж в Росії (відповідно 4-5% і приблизно 20%). Загальні бюджетні витрати в Китаї також виглядають скромніше, ніж в Росії - 24,8% ВВП у порівнянні з 37,1% ВВП [19, p. 74]. У відриві від контексту ці факти можна було б інтерпретувати як відхід Китаю від централізації і перерозподілу інвестиційних ресурсів. Однак є припущення, що фінансування з державного бюджету заміщено кредитами державних банків.

Ми зіставили обсяги бюджетних вкладень держави в основний капітал обох країн з приростом кредитування провідних державних банків в 2000-2013 рр., Віднісши обидва показники з ВВП за відповідний рік5. В середньому за період загальний приплив інвестицій в основний капітал з цих двох джерел виявився в Росії вдвічі менше, ніж в Китаї - 4,8 і 9,4% ВВП відповідно. При цьому бюджетні інвестиції та кредити національних банків компенсували і доповнювали один одного (рис. 6) [3; 17-18].

![6) [3; 17-18]](/wp-content/uploads/2020/02/uk-porivnalnij-analiz-rosijskoi-ta-kitajskoi-modelej-bankivskih-sistem-p39at-rokiv-po-tomu-6.jpg)

Співвідношення між двома джерелами фінансових ресурсів в динаміці також відрізнялося: в Росії вкладення через бюджетні асигнування звичайно трохи вище, тоді як в Китаї кредити провідних державних банків помітно перевершують бюджетні джерела. Показовим можна вважати епізод фінансової кризи 2008-2009 рр., Коли російські банки скоротили інвестиційне кредитування, а китайські, навпаки, його різко збільшили, підстрахувавши можливості державного бюджету. Як відомо, китайська економіка не зазнала спаду на відміну від багатьох інших країн.

Вплив держави на кредитні рішення банків

На думку Т. Сперанського, в Росії банки за участю держави керуються критерієм прибутковості і рентабельності операцій, а воно не втручається безпосередньо в процес прийняття рішень (крім Газпромбанку). У цьому полягає істотна відмінність від Китаю, де кредити спеціалізованих державних банків вписані в державний бюджет країни і довгострокову стратегію економічного зростання [1, с. 103-104]. Китайські банки дійсно є частиною закритої системи і фактично служать важелями, за допомогою яких уряд КНР контролює економіку [20]. Вони служать передавальним механізмом для проведення національної монетарної політики (наприклад, в 2009-2010 рр. Керівництво країни вважало, що економіка потребує припливу ліквідності щоб уникнути спаду, що охопив інші країни). Банки збільшили кредитування, причому мова йде не тільки про банки, безпосередньо належать державі, а й про номінально приватних і навіть котируються на фондовій біржі банках. Є оцінка, що приблизно половина кредитів найбільших державних банків надходить державним підприємствам [21, p. 25]. CBRC і Народний банк Китаю визнають у своїх звітах, що до банків доводяться завдання за обсягом кредитної експансії в цілому і по конкретних напрямках в розрізі галузей і регіонів. Ці завдання випливають з структурної політики уряду КНР і параметрів п'ятирічного плану розвитку (в даний час йде реалізація 12-ї п'ятирічки, з 2011 по 2015 г.). Свої галузеві пріоритети є і у кожної з китайських провінцій. Від всіх більш-менш значущих кредитних установ очікується активна участь у вирішенні національних завдань шляхом відповідного розміщення кредитних ресурсів.

Керівники найбільших російських державних банків неодноразово заявляли про фінансові показники і ринкової капіталізації як головної мети своєї діяльності. Разом з тим ситуація поступово змінюється. У Стратегії розвитку банківського сектора РФ на період до 2015 року, прийнятої урядом РФ і ЦБ РФ, говориться про посилення ролі банків у інноваційних процесах реального сектора економіки [22, с. 8]. Контрольовані державою банки беруть участь в здійсненні інвестиційної та структурної політики Уряду РФ, намагаючись поєднувати це з комерційними принципами діяльності [2]. Держава все активніше впливає на розміщення активів ключових банків, включаючи Ощадбанк, ВТБ, Россельхозбанк і Газпромбанк. Органи державної влади в директивному порядку регулюють участь ключових банків у великих інвестіціях6 і зовнішньополітичних акціях. Разом з тим комерційна доцільність кредитування таких проектів може й не бути. Так, в період підготовки до XXII Олімпійських зимових ігор в Сочі в 2014 р державні банки прокредитували олімпійські будівництва на великі суми, проте повернення цих кредитів є сумнівною, і банки почали вимагати державної допомоги для покриття потенційних збитків.

Таким чином, зростає обсяг адмініструвати, або директивного кредитування (directed lending), тобто числа кредитних рішень, прийнятих під зовнішнім впливом і з урахуванням більш широкого порівняно з фінансової ефективністю і кредитоспроможністю позичальника кола факторів. Прямі та непрямі ознаки директивного кредитування виявляються в кредитній політиці державних банків: зокрема, в їх специфічному поведінці в плані управління ризиками. Емпіричні роботи по Росії і Китаю надають досить матеріалу на підтримку цієї точки зору. Великі державні банки при встановленні процентних ставок за користування своїми кредитами недостатньо враховують ефективність і платоспроможність позичальників [23; 24]. Можливо, ці ставки формуються під впливом соціального замовлення з боку держави. У період кризи підконтрольні державі банки скорочують кредитування економіки в меншій мірі, ніж банки іншої форми власності [25].

Поряд з кредитуванням державних підприємств і проектів є деякі операції квазіфіскального характеру, спрямовані на приховане фінансування органів державної влади. У Китаї банки кредитували так звані фонди фінансування місцевих урядів (Local Governments Financing Platforms, LGFP), з яких значна частина коштів спрямовувалася на будівництво об'єктів нерухомості. Росія також має намір залучити провідні державні банки до фінансування бюджетного дефіциту в регіонах під ключову ставку Банку Росії плюс не більше 1,25% річних [26].

Таким чином, ще 10-15 років тому між Росією і Китаєм дійсно існували відмінності в ступені впливу держави на кредитні рішення банків, однак зараз вони згладжуються.

Структурна політика держави

У Китаї відхід від системи монобанк і розмежування кредитних функцій центрального банку і банків другого рівня відбулися в 1978-1984 рр. [27, p. 7-8], в СРСР - в 1987 р, коли виникли державні спеціалізовані банки: Сбербанк, Промстройбанк, Агропромбанк, Жив-соцбанк і Зовнішекономбанк [28; 29]. Сенс реформ в обох країнах був однаковим, і навіть назви спецбанків в СРСР були ідентичні назвам китайських державних банків. Точкою біфуркації стали 1990-ті роки. Китай з 1994 р направив зусилля на підвищення ефективності діяльності своїх державних банків, перетворивши їх в державні комерційні банки. Росія пішла іншим шляхом: замість комерціалізації спецбанків стався розвал всієї системи. Спецбанки, крім Ощадбанку, піддалися «стихійної приватизації», тобто фактично розчленування і розграбуванню, решта завершив криза 1998 р [30].

Сьогодні опорний каркас банківської системи обох стран знову складають кілька найбільшіх банків, контрольованіх державою, Які лідірують по Валюті балансу, частці Сайти Вся, кількості працюючих, кількості філій и іншімі Показники. В России це Ощадбанк, ВТБ и Россельхозбанк7, а такоже їх дочірні установи (ВТБ-24, Банк Москви и ін.). У Китаї до «великої четвірки» - Торгово-промисловому банку Китаю (Industrial and Commercial Bank of China, ICBC), Сільськогосподарському банку Китаю (Agricultural Bank of China, ABC), Банку Китаю (Bank of China, BoC) і Будівельному банку Китаю ( China Construction Bank, CCB) - додався Bank of Communications (BoCoM). Розвиток і підтримка своїх «національних чемпіонів» лягли в основу структурної політики держави (industrial policy) в банківському секторі. Спираючись на підтримку держави, провідні державні банки беруть участь в кредитуванні найбільших підприємств і фінансування важливих проектів в області інфраструктури, промисловості, оборонній сфері. Державним підприємствам може надходити близько половини всіх кредитів, які видаються найбільшими державними банками в Китаї [21, p. 25].

Що стосується ефективності, то в своїй роботі А. Бергер, І. Хасан і М. Жоу розрахували, що в 1994-2003 рр. іноземні банки були ефективніше великих державних банків [31]. Обрахування більш свіжих даних допускає можливість того, що по своїй фінансовій ефективності державні банки не поступаються банкам інших форм власності [32; 33; 2]. І все ж чисельність співробітників у великих державних банках буває надмірною. Частка «великої п'ятірки» китайських банків в структурі зайнятих в банківській системі перевищує їх частку в структурі активів, а за обсягом активів, що припадають на одного співробітника (непряме свідчення ефективності, якщо не враховувати відмінність бізнес-моделей), ці банки знаходяться лише в середині ренкінгу .

Спільною рисою банківських моделей Росії і Китаю є нечіткість межі між великими комерційними банками з державною участю і банками розвитку. І ті, і інші займаються проектним, корпоративним і торговим фінансуванням. На наш погляд, найбільші державні банки Росії і Китаю, незважаючи на свій номінальний статус акціонерних і комерційних, за характером своєї діяльності перетворилися на гібриди комерційних банків та інститутів розвитку.

В контексті структурної політики держави можна розглядати введення в Росії з 2004 р системи страхування приватних банківських внесків (ССВ). За допомогою ССВ держава впливає на структуру галузі, штучно зміцнюючи позиції однієї групи учасників (приватних банків) за рахунок іншої (державних і іноземних банків). Російський досвід ССВ виявив негативні ефекти її функціонування, в першу чергу - посилення проблеми розмивання морально-етичних засад (moral hazard), коли заохочується руйнівний (безвідповідальне, утриманське, егоїстичне, опортуністична) поведінка всіх учасників процесу - як вкладників, так і самих банків [ 34]. У Китаї поки немає державної системи страхування вкладів, проте на 12-у п'ятирічку заплановано її створення [35].

Трансформація відносин власності

Т. Сперанська протиставила «російські банки з державною участю» китайським «державним банкам» [1]. Ці терміни створюють враження, що структури власності в Китаї і в Росії істотно розрізняються. На наш погляд, за останні роки відмінності в даній області, якщо і існували, то помітно зменшилися. Провідні російські та китайські банки, контрольовані державою, були перетворені у відкриті акціонерні товариства і навіть провели первинне розміщення своїх акцій на фондовому ринку (IPO), в їх капіталі (крім Россельхозбанка) тепер є істотне міноритарну участь інституційних інвесторів, в тому числі іноземних. Дослідження показують, що міноритарну участь іноземного капіталу підвищує ефективність державного банку [31].

Офіційна риторика в обох країнах використовує термін «приватизація» для опису трансформації власності в банках. Однак до справжньої приватизації, яка передбачає перехід контролю від держави до неафілійованій приватному капіталу, справа доходить рідко, а стосовно провідним державним банкам - ніколи. Від верховних органів влади повноваження щодо розпорядження власністю передаються іншим державним структурам, включаючи холдинги, корпорації, фонди, компанії і банки. У Росії федеральні органи влади зберегли за собою контрольні пакети акцій трьох провідних банків. У Китаї ж центральні органи влади можуть залишити за собою міноритарну участь (39% акцій ABC, 35% акцій ICBC, 32,4% BoCoM), передавши решту держпакету державним холдингам і інвестиційним фондам. Державні або навіть номінально приватні банки отримують від держави фінансові ресурси і частково витрачають їх на фінансування тих проектів і позичальників, в яких вона зацікавлена. У цьому можна побачити прояв інституту умовної верховної власності (термін С.Г. Кірдіной), яка протягом російської історії домінувала щодо основних засобів виробництва [36; 37, с. 107]. Це - не державна власність, але і не приватна; її «приватизація» носить умовний характер.

Аналіз результатів неупереджених досліджень не виявив переконливих доказів наявності стійкого взаємозв'язку між приватизацією і зростанням ефективності [38, с. 20]. Незважаючи на це, в Стратегії розвитку банківського сектора РФ на період до 2015 р Уряд РФ і Банк Росії ставлять питання про скорочення ступеня участі держави в капіталі кредитних організацій: в середньостроковій перспективі до рівня контролю, а в подальшому і нижче цього рівня [22, с. 9]. Вважаємо, що ці плани зможуть реалізуватися лише частково. Під тиском нових обставин вихід держави з капіталу банків сповільнився.

Висновок

Ми розставили знаки своїх оціночних суджень по кожному з елементів порівняння даних нашого дослідження, об'єднаних в чотири розділи - інституційна структура; структура ринку і концентрація; структурна політика держави щодо банків; участь банків у кредитуванні нефінансового сектора. У статиці нас цікавило що переважає - змістовне подібність або відмінність? В динаміці - еволюціонують чи банківські системи Росії та Китаю в бік більшої схожості (конвергенції) або їх траєкторії розходяться?

У статиці ми знайшли 14 елементів відмінності і 12 елементів подібності між банківськими системами двох країн. Однак ситуація частіше змінюється в напрямку більшої схожості (плюс 8 елементів), або зберігається статус-кво (18 елементів). Єдиний параметр, за яким динаміка різноспрямовано, - це частка ринку, що припадає на найбільші державні банки. У науковій доповіді автора «Структурно-інституційний схожість банківських систем Росії і Китаю» викладається інтерпретація спостерігається нами інституційної динаміки на основі макросоциологической теорії інституціональних матриць [37; 39], згідно з якою і російська, і китайська економіка історично характеризуються домінуванням однієї і тієї ж інституційної Х-матриці. В обох країнах, можливо, переважає базова модель фінансування реального сектора «держава-інвестор» [39].

І в Росії, і в Китаї ми бачимо багаторівневу ієрархічно організовану банківську систему, на чолі якої стоять кілька підконтрольних державі банків, що поєднують комерційну діяльність з вирішенням завдань соціально-економічного розвитку. Поступово нівелюються помічені Т. Сперанський в 2009 р відмінності між російською і китайською моделями банківської справи, перш за все в плані державного впливу на прийняття кредитних рішень в найбільших банках і участі банків у фінансуванні реального сектора економіки. Очевидним є ефект взаємодоповнення між кредитами державних банків і бюджетним фінансуванням інвестицій в основний капітал нефінансових підприємств.

Додаток 1

Структурні зміни в банківських системах Росії і Китаю

Джерело: розраховано автором за даними [3; 5; 13; 14].

* Ощадбанк Росії, ВТБ і Россельхозбанк, без дочірніх установ.

Додаток 2

Частка різних джерел інвестицій в основний капітал

Джерело: розраховано за даними [13; 18].

* Класифікація джерел інвестицій в основний капітал по Росії приведена до порівнянної увазі зі структурою даних по Китаю. У російській статистиці нам не вдалося знайти дані за 1995-1997 рр. про обсяг банківських кредитів для інвестицій в основний капітал.

1 Стаття підготовлена за підтримки Російського гуманітарного наукового фонду (проект 14-02-00422).

2 Розраховано автором за даними Банку Росії [5] і Китайської комісії з регулювання банківської діяльності (China Banking Regulatory Commission, CBRC) [6], докладніше див. [7].

3 В Китаї до комерційних банків ми відносимо 5 «великих комерційних банків» (основні державні банки), 12 «акціонерних комерційних банків», 145 міських комерційних банків, 468 сільських комерційних банків, 42 іноземних фінансових установ [3, p. 137] і Поштово-ощадний банк Китаю.

4 Під зовнішніми ресурсами ми розуміємо різницю між загальним обсягом інвестицій в основний капітал з усіх джерел і самофинансированием підприємствами на ці цілі.

5 Про інвестиційної активності провідних банків з державною участю ми судимо по зміні їх кредитного портфеля. Для сумісності з бюджетними видатками в річному вираженні показник запасу (величина активів або позичкової заборгованості на певну дату) перетворений в показник потоку (приріст або скорочення кредитного портфеля, що відбулося за звітний період). Виділити частку кредитів, що припадає на кредитування нефінансових підприємств, з технічних причин виявилося можливим тільки для Росії, тому розрахункові показники по Китаю завищені на величину всіх інших кредитів.

6 Так, Уряд РФ своїм Розпорядженням від 30 липня 2013 р №1343-р встановило перелік інвестиційних проектів, супровід реалізації яких в якості єдиних виконавців повинні будуть здійснювати ВАТ «Сбербанк России», ВАТ «Газпромбанк» і ВАТ «Банк ВТБ».

7 До цієї ж категорії з застереженням можна віднести ВАТ «Газпромбанк».

література

1. Сперанська Т.С. Аналіз російської моделі банківської системи в порівнянні з китайською моделлю // Проблеми прогнозування. 2009. № 2.

2. Верников А.В. «Національні чемпіони» в структурі російського ринку банківських послуг // Питання економіки. 2013. № 3.

3. CBRC (2014 року), Annual Report 2013. Beijing: China Banking Regulatory Commission. [На китайській мові]

4. Liao Wei, Tapsoba S. (2014 року), China's Monetary Policy and Interest Rate Liberalization: Lessons from International Experiences // IMF Working Paper No. 14/75. Washington DC: International Monetary Fund.

5. Центральний Банк Російської Федерації. Офіційний сайт. http://www.cbr.ru

6. CBRC. Annual Report. (2006-2013). Beijing: China Banking Regulatory Commission, 2007-2014.

7. Верников А.В. Структурно-інституційний схожість банківських систем Росії і Китаю. Препринт WPI / 2014/04. М.: Изд. Будинок Вищої школи економіки.

8. WorldBank, Financial Development and Structure Dataset (updatedNov. 2013). Washington DC: The WorldBank.

9. Звіт про розвиток банківського сектора і банківського нагляду в 2013 році. М .: Банк Росії, 2014.

10. IMF (2014 року), Financial Access Survey. Washington DC: International Monetary Fund. http://fas.imf.org/ [дата звернення: травень 2014].

11. Vernikov A. (2009), Russian Banking: The State Makes a Comeback? // BOFIT Discussion Papers DP 24/2009. Helsinki: Bank of Finland.

12. Верников А.В. Частка державної участі в банківській системі Росії // Гроші та кредит. 2009. № 11.

13. The Banker. July 2014.

14. Рейтингове агентство «РІА Рейтинг». http://www.riarating.ru

15. PSBC (Postal Saving Bank of China). http://psbc.com/

16. The Finantial Times. 11.03.2014. http://www.ft.com/

17. National Bureau of Statistics China. http://www.quandl.com/STATCHINA-National-Bureau-of-Statistics-China/F0505-Sources-of-Funds-for-Investment-in-Fixed-Assets-in-the-Whole-Country)

18. Федеральна служба державної статистики. [Електронний ресурс] http://www.gks.ru [дата звернення: серпень 2014 р]

19. IMF, Public Expenditure Reform: Making Difficult Choices // Fiscal Monitor. April 2014. Washington DC: International Monetary Fund.

20. Cooper J. Are China's Banks Heading for a Crisis? // The Banker. April 2012.

21. Fungacova Z., Korhonen I. (2011), Like China, the Chinese Banking Sector is in a Class of Its Own // BOFIT Discussion Paper DP 32/2011. Helsinki: Bank of Finland.

22. Заява Уряду Російської Федерації № ° 1472п-П13, №01-001 / 1 280 від 5 квітня 2011 г. «Про стратегію розвитку банківського сектора Російської Федерації на період до 2015 року». http://www.consultant.ru

23. Podpiera R., Progress in China's Banking Sector Reform: Has Bank Behavior Changed? // IMF Working Paper No WP / 06/71. Washington DC: International Monetary Fund.

24. Fungacova Z., Poghosyan T. Determinants of Bank Interest Margins in Russia: Does Bank Ownership Matter? // Economic Systems 2011. 35 (4).

25. Fungacova Z., Herrala R., Weill L. The Influence of Bank Ownership on Credit Supply: Evidence from the Recent Financial Crisis // Emerging Markets Review. 2013. 15 (2).

26. Газета.Кі. 22 травня 2014 р http://www.gazeta.ru

27. Okazaki K. (2007), Banking System Reform in China: The Challenges of Moving Toward a Market-Oriented Economy // RAND Corporation Occasional Paper Series N RAND / OP-194-CAPP.

28. Захаров В.С. Нариси банківської реформи 1988-1991 років. М .: Фінанси і статистика, 2005.

29. Кротов Н. Історія радянської банківської реформи 80-х років XX століття. Кн. 1. Спецбанки. М .: Економічна літопис, 2010 року.

30. Schoors K. The Fate ofRussia's Former State Banks: Chronicle of a Restructuring Postponed and a Crisis Foretold // Europe-Asia Studies 2003. 55 (1).

31. Berger A., Hasan I., Zhou Mingmin. Bank Ownership and Efficiency in China: What Will Happen in the World's Largest Nation? // Journal ofBanking and Finance. 2009. 33 (1).

32. Karas A., Schoors K., Weill L. Are Private Banks More Efficient than Public Banks? Evidence from Russia // Economics of Transition. 2010. 18 (1).

33. Fungacova Z., Pessarossi P., Weill L. Is Bank Competition Detrimental to Efficiency? Evidence from China // China Economic Review 2013. 27 (December 2013).

34. Karas A., Pyle W., Schoors K. Deposit Insurance, Banking Crises, and Market Discipline: Evidence from a Natural Experiment on Deposit Flows and Rates // Journal of Money, Credit and Banking 2013. 45 (1).

35. Bloomberg. 20.04.2014. http://www.bloomberg.com

36. Кірдіна С.Г. Інститут земельної власності в Росії // Питання економіки. 2003. № 10.

37. Кірдіна С.Г. Інституційні матриці і розвиток Росії: введення в XY-теорію. М .: Нестор-Історія, 2014.

38. Полтерович В.М. Приватизація і раціональна структура власності. М.: Изд. ІЕ РАН, 2012.

39. Кірдіна С.Г. Інституційні моделі фінансування реального сектора // Журнал Нової економічної асоціації. 2013. № 2 (18).

У статиці нас цікавило що переважає - змістовне подібність або відмінність?В динаміці - еволюціонують чи банківські системи Росії та Китаю в бік більшої схожості (конвергенції) або їх траєкторії розходяться?

Russian Banking: The State Makes a Comeback?

Are China's Banks Heading for a Crisis?

Progress in China's Banking Sector Reform: Has Bank Behavior Changed?

Determinants of Bank Interest Margins in Russia: Does Bank Ownership Matter?

Bank Ownership and Efficiency in China: What Will Happen in the World's Largest Nation?

Are Private Banks More Efficient than Public Banks?

Is Bank Competition Detrimental to Efficiency?