Як розрахувати ефективність портфеля цінних паперів

Продовжуємо цикл статей про портфелі цінних паперів. Цього разу розглянемо те, як необхідно найбільш докладно і грамотно розрахувати ефективність роботи портфеля. Адже крім уміння правильно складати, треба ще постійно відстежувати діючий портфель і правильно розраховувати його ефективність. Відразу домовимося, що ринковою прибутковістю є прибутковість індексу S & P500.

На перший погляд може здатися, що нічого складного тут немає. Достатньо лише розрахувати прибутковість портфеля і кожного активу і отсеить ті активи, які показали негативну прибутковість. Однак крім прибутковості і найпростіших індикаторів на кшталт дисперсії, необхідно також розрахувати безліч індикаторів ризикованості портфеля і кожного активу окремо, щоб зрозуміти з чим далі працювати і чи варто взагалі продовжувати портфель. Насправді існують десятки показників, які так чи інакше показують ефективність і прибутковість портфеля, а також рівні ризику.

Вважається, що портфель вважається ефективним, якщо прибутковість перевищує середню по ринку. Наприклад, якщо прибутковість портфеля цінних паперів «А», що складається переважно з акцій індексу S & P500, склала 20% річних, а прибутковість самого індексу лише 15%, то такий портфель вважається ефективним.

Серед показників ризику виділяються наступні: стандартне відхилення прибутковості портфеля і кожного активу окремо від прибутковості ринку; коефіцієнт Шарпа ; коефіцієнт бета ; коефіцієнт Трейнора; Альфа Дженсена; коефіцієнт Швагера; коефіцієнт Сортіно; М-квадрат. Як видно, показників ризиків набагато більше, ніж доходностей, оскільки для інвесторів (особливо великих) більш важливим є збереження коштів, а вже потім примноження.

Тут напевно багато занервували і подумали, що все це дуже складно для них і, ймовірно, треба зайнятися чим-небудь іншим. Але без паніки! Для початку розберемося в термінах перерахованих показників. Якщо з показниками прибутковості ще все зрозуміло, то за ризиками було б непоганою коротко дати роз'яснення.

Стандартне відхилення - середня різниця моментной прибутковості портфеля від прибутковості ринку за певний період, зазвичай позначається. Наприклад, при денній прибутковості портфеля в 2% і денний прибутковості ринку 1.5% за місяць торгівлі, стандартне відхилення прибутковості становить 2% -1.5% = 0.5%. Чим вище стандартне відхилення, тим більш ризикованим вважається портфель.

Коефіцієнт Шарпа - відношення середньої премії за ризик до стандартного відхилення портфеля. Іншими словами, це різниця в дохідності портфеля до безризикового активу, поділена на стандартне відхилення портфеля. Формула досить проста: при прибутковості портфеля 2%, стандартного відхилення 0.5% і прибутковості безризикового активу в 0.4%, коефіцієнт Шарпа дорівнює (2% -0.4%) / 0.5% = 3.2. Вважається, що чим більше цей коефіцієнт, тим більш успішним було управління портфелем.

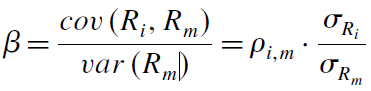

Коефіцієнт бета - швидкість зміни прибутковості портфеля в порівнянні з прибутковістю ринку, зазвичай позначається. Тобто іншими словами, даний коефіцієнт показує як сильно змінюється дохідність порівняно з прибутковістю ринку в цілому. Для розрахунку цього індикатора досить лише два показника: ковариация портфеля і ринку (твір сум корелляции і стандартного відхилення портфеля і ринку) і дисперсія прибутковості ринку (розраховується як стандартне відхилення в квадраті).

Наприклад, при корелляции портфеля з ринком 0.7, стандартного відхилення ринку 0.3% і стандартного відхилення портфеля 0.5%, виходить ковариация 0.7 * 0.3% * 0.5% = 0.0000105. Дисперсію же розрахувати досить просто: 0.3% ^ 2 = 0.000009. Звідси знаходимо бета-коефіцієнт 0.0000105 / 0.000009 = 1.16667. Коефіцієнт бета більше 1 як правило вказує на більш ризикований характер портфеля.

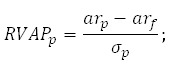

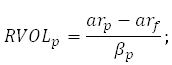

Тепер розрахуємо коефіцієнт Трейнора - це показник ставлення премії за ризик і самого ризику портфеля. Іншими словами це відношення різниці прибутковості портфеля до ринку і поділена на коефіцієнт бета. Формула досить проста - при отриманих вище показниках виходить наступний розрахунок: (20% -15%) / 1.16667 = 0.04285. Чим вище коефіцієнт Трейнора, тим ефективнішим вважається портфель. Значення цього коефіцієнта нижче 0% свідчить про те, що портфель-менш прибутковий ніж ринок , Або що має зовсім негативну прибутковість.

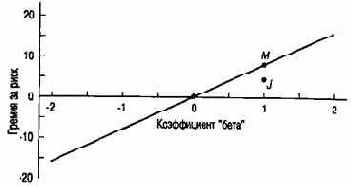

Альфа Дженсена - коефіцієнт, запропонований американським економістом Майклом Дженсеном в 1968 році і який показує, наскільки ефективно активне управління портфелем в порівнянні з пасивним. Для його розрахунку необхідні 4 показника: середня прибутковість портфеля (2%), середня прибутковість ринку (1.5%), прибутковість безризикового активу (0.4%) і коефіцієнт бета портфеля (1.16667). Формула для розрахунку наступна: 2% - (0.4% + (1.5% -0.4%) * 1.16667) = 0.32%. В даному трапляється виходить, що середньоденна прибутковість портфеля на 0.32% вище, ніж в середньому по ринку. Чим більше значення цього коефіцієнта, тим більш ефективно управляється портфель. Значення коефіцієнта нижче 0 вказує на те, що прибутковість ринку вище, ніж прибутковість портфеля.

Коефіцієнт Швагера - відношення прибутку портфеля до середньої максимальної просідання за певний період (як правило беруть річні дані). Був запропонований відомим економістом Джеком Швагер. Формула досить проста: при середньорічній прибутковості портфеля в 100 тис. Доларів і максимальної просідання 25 тис. Доларів, виходить 100/25 = 4. Це означає, що середньорічна прибуток портфеля в середньому в 4 рази більша, ніж максимальна просадка.

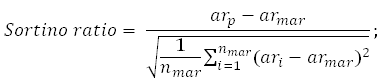

Коефіцієнт Сортіно дуже схожий на коефіцієнт Шарпа і вказує на ефективність управління портфелем. Різниця лише в тому, що даний показник вбирає в себе тільки ті значення прибутковості, які нижче певного рівня. Як правило, в якості такого рівня береться прибутковість безризикового активу. Формула розрахунку використовує всього три показника: середньоденна дохідність інвестиційного портфеля (2%), мінімально допустима денна прибутковість (денна прибутковість безризикового активу - 0.4% / 280 = 0,0014%) і кількість днів нижче мінімально допустимої прибутковості (умовно візьмемо цей показник 15) . Розраховується наступним чином: (2% -0.0014%) / 15 = 0.0013. Даний коефіцієнт характеризує ефективність управління портфелем в періоди спаду ринку.

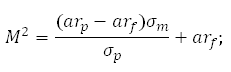

Нарешті, останній коефіцієнт М-квадрат або просто М2 вказує на те, наскільки більш високу прибутковість показує портфель, в порівнянні з безризиковим активом. Даний коефіцієнт був запропонований в 1997 італійським економістом Модільяні. Для його розрахунку потрібні чотири показники: середня прибутковість портфеля (2%), середня прибутковість безризикового активу (0.0014%), стандартне відхилення доходностей портфеля (умовно візьмемо 1%) і стандартне відхилення прибутковості ринку (умовно візьмемо 0.5%). Формула наступна: (2% -0.0014%) * 0.5% / 1% + 0.0014% = 10%.

Власне і все. Розрахувати наведені вище показники ефективності інвестиційного портфеля виявилося не так складно, як могло здатися на перший погляд, хоча це і займає досить багато часу. Але напевно всі згодні з тим, що цей час варто того, щоб найбільш точно розрахувати ефективність вкладень в той чи інший портфель і максимально мінімізувати можливі ризики. У наступній статті буде призведе приклад розрахунку даних показників в Excel.