Бухгалтерський облік грошових коштів. 7 прикладів

- Завдання бухгалтерського обліку грошових коштів в організації

- Бухгалтерський облік грошових коштів в касі організації

- Бухгалтерський облік готівкових грошових коштів в касі. Типові проводки

- Бухгалтерський облік касових операцій. приклади

- Приклад №2. Рахунки обліку вкладення в статутний капітал організації

- Приклад №3. Робота з підзвітними особами організації

- Приклад №4. Бухгалтерський облік інвестицій організації

- Бухгалтерський облік руху грошових коштів що знаходяться в дорозі

- Приклад №5. Рахунки обліку руху грошових коштів що знаходяться в дорозі

- Бухгалтерський облік грошових коштів на валютних рахунках

- Приклад №6. Бухгалтерський облік руху коштів по валютному рахунку

- Приклад №7. Бухгалтерський облік купівлі іноземної валюти

Грошові кошти компанії є частиною оборотних активів, які використовуються в операціях з постачальниками, підрядниками, персоналом, позичальниками і т.д. У даній статті ми розглянемо бухгалтерський облік грошових коштів, існуючі проводки, облік інвестицій, грошових коштів на валютних рахунках, грошей знаходяться в дорозі і в касі організації.

Завдання бухгалтерського обліку грошових коштів в організації

Розглянемо основні завдання обліку грошових коштів в бухгалтерії організації:

- документування руху грошових коштів в касі;

- здійснення контролю за цільовим спрямуванням використання грошових коштів;

- проведення платежів з постачальниками, підрядниками, персоналом;

- здійснення платежів за фінансовими зобов'язаннями перед кредиторами та інвесторами;

- забезпечення збереження грошових коштів і документів;

- аналіз напрямів використання коштів.

Бухгалтерський облік грошових коштів в касі організації

Рух грошових коштів, грошових документів і іноземної валюти відбивається в бухгалтерському балансі на рахунку 50 «Каса».

Дебет

кредит

Рахунок 50 «Каса»Надходження грошових коштів в касу підприємства Вибуття, виплата грошових коштів

До рахунку 50 можуть бути додатково відкриті субрахунка:

- 50/1 - «Каса організації». На субрахунку відображається рух грошових коштів в іноземній валюті.

- 50/2 - «Операційна каса». На даному субрахунку відображається рух грошових коштів організацій транспорту і зв'язку: пристаней, вокзалів, річкових переправ, квиткових кас і т.д.

- 50/3 - «Грошові документи». Відображаються грошові документи такі як: держ. мита, вексельні документи, авіаквитки і т.д.

Бухгалтерський облік готівкових грошових коштів в касі. Типові проводки

Однією з найпоширеніших проводок є «Надходження коштів до каси підприємства з розрахункового рахунку». Для відображення цієї операції використовують наступну проводку.

Для відображення виручки від реалізації (продажу) товарів або надання послуг використовують наступну типову проводку. Дана проводка використовується для роздрібної торгівлі.

Надходження коштів від оптового продажу товарів, оформляється у вигляді двох наступних проводок. Насамперед покупцеві пред'являється рахунок для оплати продукції, який відбивається в першій проводці, при відвантаженні товару здійснюється друга проводка, що відображає отримання грошових коштів від покупця.

Якщо товар був плач покупцем заздалегідь (до відвантаження), то отримання грошових коштів відображається на субрахунку 62.1 ( «Розрахунки за попередньою оплатою»). Більш докладно про розрахунки з покупцями читайте в статті: → " Як вести бухгалтерський облік розрахунків з покупцями? ".

Бухгалтерський облік касових операцій. приклади

Приклад №1. Рахунки обліку авансових платежів та ПДВ

Розглянемо типову задачу бухгалтерського обліку. Компанія отримала авансовий платіж під доставку і відвантаження продукції на суму в 500 000 руб. в тому числі ПДВ в розмірі 50 000 руб. Необхідно відобразити цю операцію на рахунках. У таблиці нижче наводиться рішення даної задачі з обліку авансу і ПДВ.

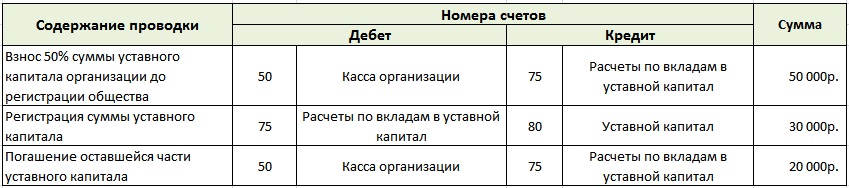

Приклад №2. Рахунки обліку вкладення в статутний капітал організації

У статуті організації (ТОВ) був визначений статутний капітал в розмірі 50 000 руб. При реєстрації товариства статутний капітал був сплачений на суму 30 000 руб., Що не менше 50% заявленого (на основі закону №14-ФЗ «Про товариства з обмеженою відповідальністю»). Передбачені внески засновників до каси підприємства, які склали після реєстрації товариства 20 000 руб. Розберемо які операції і проводки необхідні для реєстрації даної ситуації.

Приклад №3. Робота з підзвітними особами організації

Підзвітній особі організації було видано кошти на придбання канцелярських товарів на суму 1000 руб. Після придбання товарів, був складений звіт про придбання з товарним чеком на суму 800 руб. Отриманий залишок був зданий в касу організації.

Слід зауважити, що підзвітними особами можуть бути тільки працівники організації, які отримують кошти під звіт на придбання матеріальних цінностей, витрат на відрядження. Операції з підзвітними особами відображаються на рахунку 71 - "Розрахунки з підзвітними особами" . Розглянемо які операції і проводки будуть відображати цю ситуацію.

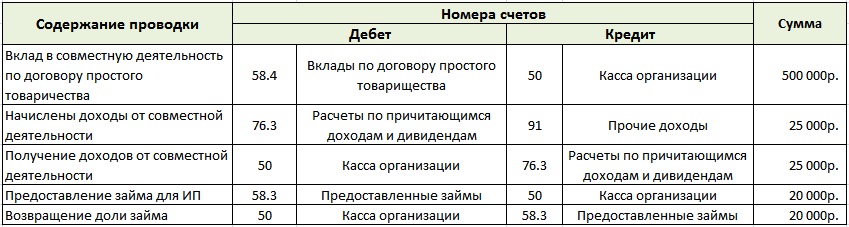

Приклад №4. Бухгалтерський облік інвестицій організації

Організація справила внесок в спільну діяльність з індивідуальним підприємцем на підставі договору простого товариства. Внесок проводився готівковими коштами в розмірі 500 000 руб. За підсумками виробничої діяльності було отримано дохід в розмірі 25 000 руб., Зарахований в касу організації. Далі організацією було видано позику індивідуальному підприємцю в розмірі 80 000 руб., Частина якого була погашена через місяць. Обсяг отриманих коштів склав 20 000 руб. Розглянемо проводки для даної економічної ситуації.

Організація може видавати позики, як індивідуальним підприємцям і фірмам, так і власного персоналу на придбання житла, побутової техніки і т.д. на основі укладеного договору. Для обліку даних операцій використовують субрахунок 73.1 - «Розрахунки за наданими позиками». Читайте також: → " Рахунок 73. Облік розрахунків з персоналом за іншими операціями, проводки ".

Бухгалтерський облік руху грошових коштів що знаходяться в дорозі

Кошти перераховуються на розрахункові рахунки безпосередньо касирами організації в банку або інкасаторами. Грошові кошти, отримані від реалізації товарів або послуг, передані інкасаторам і ще не зараховані на розрахунковий рахунок відображаються на рахунку 57 - "Переклади в шляху" .

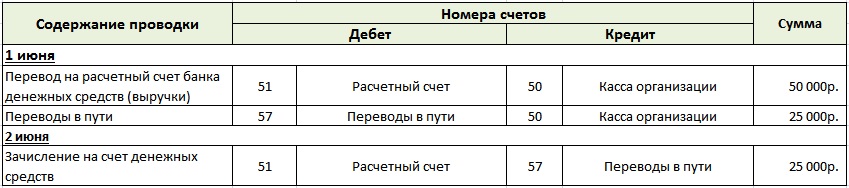

Приклад №5. Рахунки обліку руху грошових коштів що знаходяться в дорозі

На основі укладеного договору між організацією і банком, компанія здає свою виручку два рази в день. Перший раз платіж здійснюється безпосередньо касиром, тоді як другий раз виручка забирається інкасатором банку. Отже, 1 червня була отримана виручка в розмірі 75000 рублів, з якої 25 000 руб. була здана касиром і 50 000 руб. передана інкасатору. Так як грошові кошти були передані інкасатору в другій половині дня, то дана операція буде відображатися як грошові кошти в дорозі і їх прихід буде відображений вже на наступний день. Розберемо проводки для даної ситуації.

Бухгалтерський облік грошових коштів на валютних рахунках

Валютні рахунки необхідні для здійснення фінансових відносин з іноземними компаніями. Для цього відкриваються бухгалтерські рахунки:

- Поточний валютний рахунок - облік операцій всередині країни;

- Транзитний рахунок - облік надходження грошових коштів від експорту продукції / послуг.

- Спеціальний рахунок - облік отримання іноземних кредитів, позик, операції з іноземними цінними паперами і т.д.

Приклад №6. Бухгалтерський облік руху коштів по валютному рахунку

Організація здійснює торгівлю з іноземними компаніями і було здійснено продаж експортної продукції в розмірі 200 000 євро. Також було отримано гран для модернізації виробничої лінії в розмірі 100 000 євро. При відвантаженні продукції були помилково перераховані митні платежі за здійснення контролю на суму 5000 євро. З валютного рахунку організації були здійснені перерахування на розрахунковий рахунок по відвантаженої продукції в розмірі 10000 євро. Курс валюти ЦБ РФ 50 руб. за 1 євро.

Слід зауважити, що перерахунок вартості активів (грошових коштів) здійснюється в день здійснення операції. Розглянемо проводки за даними умовами.

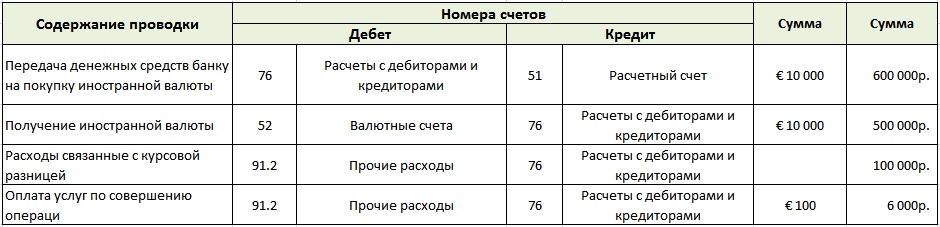

Приклад №7. Бухгалтерський облік купівлі іноземної валюти

Компанія придбала іноземну валюту на суму в 10 000 євро. по курсу 60 руб. за 1 руб. Офіційний курс за даними ЦБ РФ становить 50 руб. за 1 євро. Банку, що набуває валюту, було сплачено винагороду в розмірі 1%.

При придбанні грошових коштів необхідно оцінити їх поточну вартість в день здійснення операції, для цього використовують дані Центрального Банку РФ по валютним курсам. При отриманні іноземної валюти виникла курсова різниця, що привела до позареалізаційних витрат, які були відображені на рахунку 91.2. Розглянемо проводки за цими операціями.

Автор: к.е.н. Жданов Іван Юрійович