До питання про розробку системи критеріїв оцінки якості управління державним боргом

Теоретична і прикладна економіка

Хмельницький М.М. - До питання про розробку системи критеріїв оцінки якості управління державним боргом // Теоретична і прикладна економіка. - 2016. - № 3. - С. 1 - 10. DOI: 10.7256 / 2409-8647.2016.3.20327 URL: https://nbpublish.com/library_read_article.php?id=20327

До питання про розробку системи критеріїв оцінки якості управління державним боргом

Хмельницький Михайло Михайловичздобувач, Департамент громадських фінансів, Фінансовий університет при Уряді Російської Федерації, заступник начальника, відділ Європейського Союзу, Міністерство економічного розвитку Російської Федерації

115035, Россия, г. Москва, вул. Овчінніковскій набережна, 18/1

Khmelnitskii Mikhail Mikhailovich

post-graduate student of the Department of Social Finances at Financial University under the Government of the Russian Federation, deputy head of the Department of European Union, Ministry of Economic Development (Russia)

115035, Russia, Moscow, str. Ovchinnikovskaya Naberezhnaya, 18/1

Анотація.

У статті автором запропонована новаторська система критеріїв оцінки якості управління державним боргом, що враховує основні якісні ознаки державної боргової політики: безпека обсягу державного боргу, безпеку структури державного боргу, безпеку графіка платежів за зобов'язаннями, наявність у боргового менеджменту сучасних атрибутів. Об'єктом дослідження цієї роботи є існуючі підходи до проведення критеріальною оцінки державної боргової політики, їх основні недоліки та шляхи можливого поліпшення. Як предмет дослідження статті виступає проблема розробки критеріїв оцінки якості управління державним боргом, які дозволили б здійснювати ефективний моніторинг боргової позиції суверенного позичальника з метою підвищення стійкості державних фінансів. Актуальність роботи визначається відсутністю у Російської Федерації затвердженої системи відповідних критеріїв, а також необхідністю їх упорядкування в період "економічної турбулентності", коли висока волатильність на фінансових і сировинних ринках обмежує можливості держави щодо залучення боргового капіталу і здатна зробити негативний вплив на стійкість бюджету.Ключові слова: державний борг, управління державним боргом, управління громадськими фінансами, державні цінні папери, державні фінанси, оцінка якості, фінансова безпека, економічна безпека, фінансові ринки, державні облігації

DOI:

10.7256 / 2409-8647.2016.3.20327Дата направлення до редакції:

09-09-2016Дата рецензування:

09-09-2016Дата публікації:

16-01-2017Abstract.

In his artice Khmelnitsky offers an innovatory system of criteria for evaluating the quality of government debt management. The system of criteria offered by the author takes into account basic qualitative attributes of state debt policy including security of the government debt's volume, security of the government debt's structure, security of the payment schedule under commitment, and up-to-date attributes of debt management. The object of the present research is the existing approaches to conducing a criterion evaluation of the government state policy, and analysis of their main drawbacks and ways to eliminate those. The subject of the research is the development of quality evaluation criteria applicable to government debt management, the criteria that would allow to carry out an efficient monitoring of the debt position of a sovereign borrower for the purpose of increasing sustainability of public finances. The rationale of the research is caused by the fact that the Russian Federation still does not have a legally fixed system of relevant criteria as well as by the need to arrange these criteria during the period of 'economic turbulence' when a high level of valitility on the currency and commodity markets limits opportunities of the government to attract the debt capital and may have a negative impact on the budget sustainability.Keywords:

government stocks, financial markets, economic security, financial security, quality evaluation, public finances, government securities, public finances management, government debt management, government debtНеобхідною умовою для проведення оцінки якості управління державним боргом є наявність відповідної системи критеріїв. Однак в даний час питання розробки зазначеної системи в Російській Федерації практично не вирішене, що перешкоджає отриманню об'єктивної картини боргової ситуації. У зв'язку з цим особливої актуальності набуває розробка об'єктивного і науково обґрунтованого переліку критеріїв.

- Критерії поділяються на кількісні і якісні (описові), при цьому переважають саме кількісні критерії як більш об'єктивні і виключають двоякі тлумачення при аналізі. Описові критерії оцінюють наявність тих чи інших якісних ознак.

- Критерії розділені на групи за ознакою моніторингу тих чи інших якісних характеристик.

- Кількість критеріїв мінімізовано без шкоди для ефективності моніторингу якості управління державним боргом.

Критерії оцінки якості управління державним боргом повинні бути розділені по групах в залежності від аспектів, які вони розглядають. Вважали б за доцільне запропонувати наступні групи:

- Безпека обсягу державного боргу

- Безпека структури державного боргу

- Безпека графіка платежів по державних запозиченнях

- Наявність у державної боргової політики сучасних атрибутів

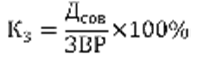

До першої групи критеріїв відноситься, перш за все, процентне відношення державного боргу до обсягу ВВП. У світовій практиці безпечної часто вважається ситуація, при якій зазначене відношення становить 60% (рівень, закріплений в так званих Маастрихтських критеріях конвергенції 1992 г.).

Разом з тим, для країн, що розвиваються з низьким ВВП і обмеженими можливостями бюджету такий тягар може виявитися непосильним. Встановлене в підпрограмі 6 «Управління державним боргом та державними фінансовими активами Російської Федерації» цільове значення 20% відображає стратегічну мету Уряду Російської Федерації - зберегти низький обсяг державного боргу як одне з російських конкурентних переваг.

При оцінці якості управління державним зовнішнім боргом аналіз його відношення до ВВП може не виявитися репрезентативним через мінливість валютного курсу. Реальну здатність суверенного позичальника розплатитися за запозиченнями, номінованим в іноземній валюті, відображає ставлення зовнішнього боргу до обсягу експорту товарів і послуг.

А.Н. Гриценко пропонує більш жорсткий критерій, коли управління державним зовнішнім боргом вважається якісним в тому випадку, якщо він становить не більше 100% обсягу експорту товарів і послуг. Відзначається також, що існують традиційно «проблемні» країни, де зазначене співвідношення перевищує 500% [1, с. 152] .

Вважаємо значення в 100% за даним критерієм справедливим і забезпечує достатній запас міцності.

Проблема «квазідержавного» (або ширше - сукупного) зовнішнього боргу в обов'язковому порядку повинна бути відображена в запропонованій системі критеріїв. Це дозволить зробити моніторинг валютних запозичень російських компаній складовою частиною боргової політики Уряду і не допустити зростання боргового навантаження російської економіки. Доцільно визначити, що необхідно 100% - ве покриття сукупного зовнішнього боргу міжнародними резервами Російської Федерації.

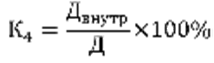

Друга група критеріїв відноситься до структурними параметрами державного боргу. Перший критерій з даної групи - частка державного внутрішнього боргу в загальному обсязі державного боргу.

В даний час в більшості країн світу внутрішні облігації стали основним способом покриття дефіциту, в той час як зовнішні запозичення не грають для бюджету істотної ролі і використовуються для збереження присутності країни на міжнародному ринку капіталу і можливого залучення більш дешевих позикових коштів.

При цьому навіть у разі відносної вигідності зовнішніх запозичень за термінами і процентною ставкою прийнято по можливості їх обмежувати, так як позики на міжнародному ринку капіталу пов'язані з досить істотним ризиком, що не характерним для позик на внутрішньому ринку - валютним ризиком.

Якщо внутрішні запозичення складають більше 50% загального обсягу державного боргу, рівень валютного ризику може бути охарактеризований як прийнятний. У той же час, для того щоб уникнути погіршення ситуація при девальвації національної валюти доцільно встановити даний показник на рівні 60%.

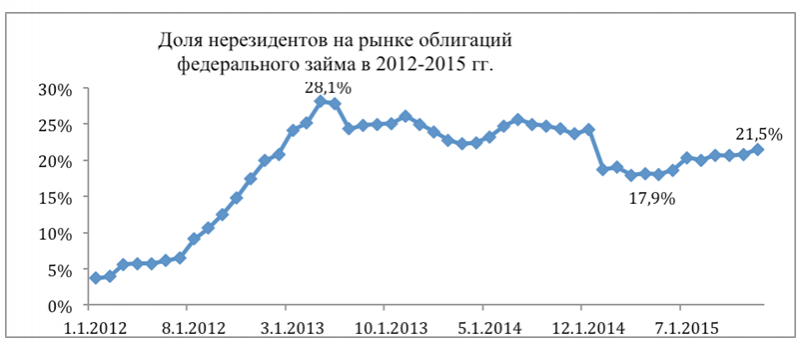

На думку С.В. Алексашенко, важливим є контроль за структурою інвесторів в державні цінні папери, номіновані в національній валюті. При абсолютній лібералізації вкладень нерезидентів в державні цінні папери, що розміщуються на внутрішньому ринку капіталу, виникає підвищений ризик фінансової нестабільності в разі припливу значних коштів протягом короткого періоду, що призведе до обмеження можливості залучення запозичень і зростання їх вартості [8, с.56] .

Це диктує необхідність введення порогового значення частки нерезидентів на ринку внутрішнього боргу. У новітній історії Росії актуальність даного питання була підтверджена в 1997-1998 рр., Коли за короткий проміжок часу нерезиденти, частка яких в окремих випусках ГКО-ОФЗ доходила до 50%, вивели з російського ринку близько 8 млрд. Дол., Що стало однією з причин дестабілізації внутрішнього ринку державних запозичень і дефолту.

На поточний момент в Росії має місце абсолютна лібералізація вкладень нерезидентів в ОФЗ. Після стрімкого зростання частки нерезидентів на ринку ОФЗ до 28,1% в першій половині 2013 послідувало її скорочення до 17,9% і відновлення до 21,5%.

Виходячи з динаміки частки нерезидентів на ринку ОФЗ, яка в останні роки перебувала в межах діапазону 20-25%, а також беручи до уваги негативний досвід 1997-1998 рр., Вважали б за доцільне визначити індикативне значення участі іноземних інвесторів у ОФЗ на рівні 25% .

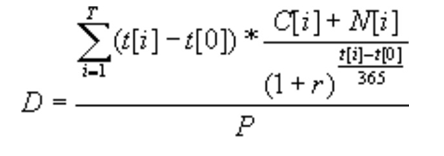

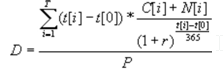

Також репрезентативним критерієм оцінки якості управління державним боргом є збільшення дюрації портфеля зобов'язань.

Дюрація (від англ. Duration) - це вимірюваний зазвичай в роках показник, що відображає середню терміновість потоку платежів по зобов'язанням з урахуванням дисконтування кожної виплати.

Дюрація розраховується за формулою:

де C [i] - величина купонної виплати в момент i;

t [0] - Поточна дата;

t [i] - дата i-ой купонної виплати;

N [i] - виплата номіналу в момент i, облігації погашаються в кінці крім випадку амортизації номіналу, тоді N [i] = 0;

P - поточна ціна державного цінного паперу;

T - кількість виплат;

r - ефективна прибутковість до погашення облігації [4] .

З точки зору кредитора дюрація показує період, необхідний для компенсації понесених витрат, в той час як з точки зору держави дюрація є період, протягом якого воно поверне кредитору залучені кошти. У зв'язку з цим цілі інвесторів і позичальників на ринку державного боргу кардинально різняться: інвестори прагнуть до зменшення дюрації, держава - до її збільшення.

Формула дюрації дозволяє оцінити вплив різних структурних факторів: ставки купонного доходу, терміну погашення, ринкової ціни на якість управління державним боргом. Вплив на дані параметри дозволяє фінансовому органу домогтися збільшення дюрації, тобто поліпшення структури портфеля державних боргових зобов'язань.

Єдине цільове значення дюрації не може бути запропоновано, так як кожен суверенний позичальник знаходиться на певній стадії розвитку ринку боргового капіталу. У зв'язку з цим критерієм оцінки якості управління державним боргом є збільшення дюрації.

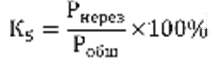

Третя група критеріїв покликана оцінити безпеку графіка платежів по державних запозиченнях. Основна і по суті єдина рекомендація, пропонована в зв'язку зі складанням зазначеного графіка - недопущення «піків» платежів. З метою розробки відповідних критеріальних параметрів слід співвіднести витрати на обслуговування державного боргу з витратами бюджету в фінансовому році.

На думку ряду експертів, якщо на обслуговування державного боргу витрачається понад 30% бюджету країни, то вона де-факто є банкрутом. Однак даний показник потребує уточнення і коригування з урахуванням специфіки конкретної держави в залежності від рівня розвитку економіки, ступеня стійкості фінансової системи, стан платіжного балансу. «Справедливим» для країн, що розвиваються можна назвати граничне значення в 20% [5, с. 58] .

Загальновизнаним є негативний вплив державного боргу на соціально-економічний розвиток. Це диктує необхідність розробки відповідного критерію, що містить індикативне значення відношення обсягу витрат федерального бюджету на обслуговування державного боргу до витрат на соціальний розвиток.

На думку Н.О. Люшніной, протягом останніх десятиліть багато країн використовували механізм нарощування внутрішніх і зовнішніх запозичень з метою вирішення економічних і соціальних завдань. Однак це призводило до зворотного ефекту: тягар боргу ставало надмірним, витрати на соціальний розвиток залишалися на колишньому рівні або скорочувалися, а поставлені завдання виявлялися невирішеними [6] .

Аналогічної точки зору дотримується експерт Світового банку Е. Лора. Вивчивши динаміку державного боргу та соціальних витрат в 58 країнах в 1980-2000-х рр. Лора прийшов до висновку, що збільшення відношення державного боргу до ВВП на 1% призводить до скорочення соціальних витрат глибиною до 2,5%, і це без урахування інших бюджетно-податкових чинників. Крім того, за підрахунками Лора, на 1 долар виріс бюджетного дефіциту припадає 3 центи скороченого фінансування соціальних витрат, в той час як після оголошення дефолту соціальні витрати зростають на 0,5% в наступному звітному році [11] .

Нам видається правильним вивчити співвідношення витрат на соціальний розвиток (включає витрати на охорону здоров'я, освіту і соціальний розвиток) і обслуговування державного боргу в 5 провідних країнах світу за індексом людського розвитку - інтегральним показником, що розраховується щорічно для міждержавного порівняння і вимірювання рівня життя, грамотності освіченості і довголіття. За підсумками 2015 р такими є: Норвегія, Австралія, Швейцарія, Данія, Нідерланди [3] .

Отримані результати представлені в наступній таблиці:

Витрати на обслуговування державного боргу і соціальний розвиток в загальному обсязі видатків бюджету центрального уряду в країнах з максимальним індексом людського розвитку і Росії

(за даними Міжнародного валютного фонду) [12]

Країна

Частка витрат на обслуговування державного боргу в загальному обсязі витрат

Частка витрат на соціальний розвиток в загальному обсязі витрат

Ставлення витрат на обслуговування державного боргу до витрат на соціальний розвиток

Норвегія

1%

60%

2%

Австралія

5%

60%

8%

Швейцарія

4%

34%

13%

Данія

4%

56%

7%

Нідерланди

6%

49%

12%

Росія

3%

35%

8%

Виходячи з отриманих даних відношення витрат на обслуговування державного боргу до витрат на соціальний розвиток в Росії відповідає значенням даного показника в 5 країнах з найбільш високим ІЛР (в Швейцарії вказане відношення навіть більше). Це дозволяє зробити висновок про відсутність в Росії надмірної боргового навантаження, що надає негативний вплив на фінансування соціального розвитку.

На основі представлених в таблиці даних в якості одного з критеріїв оцінки якості управління державним боргом може бути запропоновано відношення витрат бюджету центрального уряду на обслуговування державного боргу до його витрат на соціальний розвиток в звітному періоді, що становить 15%.

Четверта група критеріїв містить якісні параметри, що відображає наявність ряду ознак, що характеризують державну боргову політику як сучасну. У разі їх відсутності в рамках управління державним боргом повинні бути вирішені завдання по формуванню даних якісних ознак.

В якості першого критерію четвертої групи виступає наявність стратегічного планування в галузі управління державним боргом. Про важливість стратегічного планування сказано в абсолютній більшості міжнародних рекомендаційних документів (настанови по борговій політиці ООН, МВФ, ОЕСР). Основним результатом даної роботи є регулярна публікація документа - національної боргової стратегії.

У Росії в якості такого документа виступають Основні напрямки державної боргової політики на трирічний період, їх остання редакція була підготовлена в 2012 р В даний час підготовка Основних напрямів державної боргової політики тимчасово не провадиться в зв'язку з макроекономічною нестабільністю, підвищеною волатильністю на фінансових ринках, а також відмовою від трирічного бюджету.

На мнение С.А. Сторчака, наявність документованої боргової стратегії, що визначає цілі та завдання внутрішніх і зовнішніх запозичень, а також формалізує їх граничний обсяг на середньо- і довгострокову перспективу, є поряд з централізацією функцією управління державним боргом і наявністю затверджених регламентів і верхніх меж запозичень одним з обов'язкових умов ( критеріїв) якісного управління державним боргом [7, с. 135] .

Другим критерієм четвертої групи є проведення операцій з активного управління державним боргом. У кращій світовій практиці застосовуються операції обміну низьколіквідних випусків на «еталонні» випуски державних цінних паперів.

Низька ліквідність випусків державних цінних паперів може бути обумовлена їх «нестандартністю», в тому числі невеликим обсягом емісії, амортизацією основної суми боргу, а також знаходженням цінних паперів у власності державних банків або компаній. Крім того, існує «застаріла» форма державних запозичень - кредитні угоди, які як і раніше мають місце в структурі державного боргу різних країн і ліквідність яких є нульовий.

В рамках активного управління державним боргом «старі» випуски з наближенням терміном погашення можуть бути обмінені на недавно емітовані випуски, що дозволяє державі зберігати контроль над своїми запозиченнями і домагатися більш вигідною для бюджету структури запозичень.

Третій критерій четвертої групи - наявність кредитного рейтингу інвестиційної категорії як мінімум від 2 провідних міжнародних рейтингових агентств «Великої трійки», до якої традиційно зараховуються рейтингові агентства Standard & Poor's, Moody's і Fitch Ratings. Головним завданням агентств є експертна оцінка кредитоспроможності позичальників.

Історично саме рейтингові агентства «Великої трійки» володіють найбільшим авторитетом серед учасників ринків боргового капіталу. Крім іншого, це виражається в наявності в інвестиційних деклараціях найбільших інституційних інвесторів (банків, пенсійних фондів, страхових і керуючих компаній) положень, що забороняють інвестувати кошти в державні цінні папери країн, чиї кредитні рейтинги як мінімум від 2 провідних міжнародних рейтингових агентств не відносяться до інвестиційної категорії.

У 2015 р рейтингові агентства Standard & Poor's і Moody's по черзі здійснили пониження суверенного кредитного рейтингу Російської Федерації по валютним запозиченням до спекулятивної категорії. В результаті даних дій Росія зазнала не просто іміджеві втрати. За наявними оцінками, це призвело до розпродажу російських єврооблігацій європейськими та північноамериканськими кваліфікованими інвесторами на $ 5,8 млрд [14] .

Відзначаємо, що кредитні рейтинги Росії за запозиченнями в рублях (ОФЗ) були збережені на інвестиційному рівні. Це дозволило уникнути відходу нерезидентів з ринку ОФЗ і його дестабілізації. Станом на лютий 2015 року їх частка на ринку становила 19%, а потім навіть збільшилася.

Зниження суверенного кредитного рейтингу Російської Федерації стало причиною фактичного закриття міжнародного ринку капіталу для Уряду Російської Федерації. Де-юре можливість запозичень в іноземній валюті у Росії зберігається, а перші в історії російські єврооблігації 1996 р розміщувалися в умовах навіть більш низьких кредитних рейтингів. Однак на поточний момент запозичення на вкрай невигідних умовах поряд з прийняттям додаткових валютних ризиків неприпустимі.

Заключний критерій четвертої групи - це наявність у позичальника служби з розвитку зв'язків з інвесторами в державні цінні папери.

Якісне управління державним боргом в сучасних умовах передбачає створення в структурі уповноваженого органу (міністерства фінансів, центрального банку) служби з розвитку зв'язків з інвесторами в державні цінні папери. Фахівці цієї служби здійснюють розгляд запитів інвесторів, організують і проводять телефонні конференції, а також очні зустрічі з інвесторами. Необхідною умовою є наявність стійкої «зворотного зв'язку» з інвестиційним співтовариством, тобто можливості власників цінних паперів донести свою точку зору до емітента. В кінцевому підсумку це дозволяє забезпечити стійкий попит на боргові інструменти, збільшити ємність ринку капіталу, тобто вирішити ключове завдання боргової політики і забезпечити безперебійне надходження позикових коштів до бюджету.

Таким чином, за підсумками проведеного дослідження може бути представлена наступна система критеріїв оцінки якості управління державним боргом:

Система критеріїв оцінки якості управління державним боргом

якісний ознака

Найменування критерію

Формула розрахунку

цільове значення

Безпека обсягу державного боргу

Відношення державного боргу до обсягу ВВП

20%

Ставлення зовнішнього боргу до обсягу експорту

100%

Ставлення

сукупного зовнішнього боргу до обсягу міжнародних резервів

100%

Безпека структури державного боргу

Частка внутрішнього боргу

в загальному обсязі державного боргу

60%

Частка нерезидентів на ринку внутрішнього боргу

25%

Позитивна динаміка дюрації портфеля боргових зобов'язань

є

Безпека графіка платежів

Ставлення

витрат на обслуговування державного боргу до обсягу видатків бюджету

20%

Ставлення витрат бюджету на обслуговування боргу до витрат на соціальний розвиток

15%

Наявність у боргової політики сучасних атрибутів

Наявність стратегічного планування

-

є

Проведення операцій по активному управлінню державним боргом

-

проводяться

Наявність кредитного рейтингу інвестиційної категорії як мінімум від 2 провідних міжнародних рейтингових агентств «Великої трійки»

-

є

Наявність у позичальника служби з розвитку зв'язків з інвесторами в державні цінні папери - ЄБібліографія

1 .Гриценко О.М. Державний зовнішній борг Росії: характеристика державного зовнішнього боргу і механізм управління державним зовнішнім боргом Росії. Саарбрюкен: LAP LAMBERT Academic Publishing, 2012.

2 .Вавилов Ю.Я. Державний борг. М .: Перспектива, 2007. С. 191.

3 .Доповідь про людський розвиток 2015. Нью-Йорк: Організація Об'єднаних Націй, 2015. 48 с.

4 .Дюрація (дюрація Маколея) [Електронний ресурс]. - Cbonds Financial Information. - Режим доступу: http://cbonds.ru/glossary/macaulay-duration.

5 .Криворотов В.В. Економічна безпека держави і регіонів. М .: ЮНИТИ-ДАНА, 2012. С. 158.

6 .Люшніна Н.О. Інституційні основи зовнішнього боргу Росії: дисс. ... канд. економіч. наук: 08.00.01; [Місце захисту: Фінансовий університет при Уряді Російської Федерації]. М., 2014. 152 с.

7 .Сторчак С.О. Умовні зобов'язання. М .: АСТ, 2009. С. 135.

8 .Алексашенко С.В. Битва за рубль: погляд учасника подій. М .: Час, 2009. С. 90.

9 .Святкіна Л.І. Управління качетсовм. Іркутськ: Іркутський державний університет, 2010. С. 13.

10 .Цвирко С.Е. Системний підхід до управління державним боргом і суверенними фондами Росії // Сучасні тенденції в економіці та управлінні: новий погляд. 2015. № 31. С. 7-11.

11 .Eduardo Lora. Public debt and social expenditure: friends or foes? // Inter-American Development Bank, George Washington University. May 2006. P. 9.

12 .Government finance statistics yearbook // International monetary fund, 2014. 822 P.

13 .Martin Melecky. Choosing the currency structure for sovereign debt. June 2007. The World Bank. P. 3.

14 .Moody's знизило Росію [Електронний ресурс]. - Газета.ру - Режим доступу: http://www.gazeta.ru/business/2015/02/21/6421413.shtml.

15 .Willem Buiter, Ebrahim Rabhari (2013), «Why do governments default, and why do not they default more often», CEPR discussion Paper No. 9492, May 2013.

References (transliterated)

1 .Gritsenko AN Gosudarstvennyi vneshnii dolg Rossii: kharakteristika gosudarstvennogo vneshnego dolga i mekhanizm upravleniya gosudarstvennym vneshnim dolgom Rossii. Saarbryukken: LAP LAMBERT Academic Publishing, 2012.

2 .Vavilov Yu.Ya. Gosudarstvennyi dolg. M .: Perspektiva, 2007. S. 191.

3 .Doklad o chelovecheskom razvitii 2015. N'yu-Iork: Organizatsiya Ob''edinennykh Natsii, 2015. 48 s.

4 .Dyuratsiya (dyuratsiya Makoleya) [Elektronnyi resurs]. - Cbonds Financial Information. - Rezhim dostupa: http://cbonds.ru/glossary/macaulay-duration.

5 .Krivorotov VV Ekonomicheskaya bezopasnost 'gosudarstva i regionov. M .: YuNITI-DANA, 2012. S. 158.

6 .Lyushnina NO Institutsional'nye osnovy vneshnego dolga Rossii: diss. ... kand. ekonomich. nauk: 08.00.01; [Mesto zashchity: Finansovyi universitet pri Pravitel'stve Rossiiskoi Federatsii]. M., 2014. 152 s.

7 .Storchak SA Uslovnye obyazatel'stva. M .: AST, 2009. S. 135.

8 .Aleksashenko SV Bitva za rubl ': vzglyad uchastnika sobytii. M .: Vremya, 2009. S. 90.

9 .Svyatkina LI Upravlenie kachetsovm. Irkutsk: Irkutskii gosudarstvennyi universitet, 2010. S. 13.

10 .Tsvirko SE Sistemnyi podkhod k upravleniyu gosudarstvennym dolgom i suverennymi fondami Rossii // Sovremennye tendentsii v ekonomike i upravlenii: novyi vzglyad. 2015. № 31. S. 7-11.

11 .Eduardo Lora. Public debt and social expenditure: friends or foes? // Inter-American Development Bank, George Washington University. May 2006. P. 9.

12 .Government finance statistics yearbook // International monetary fund, 2014. 822 P.

13 .Martin Melecky. Choosing the currency structure for sovereign debt. June 2007. The World Bank. P. 3.

14 .Moody's ponizilo Rossiyu [Elektronnyi resurs]. - Gazeta.ru - Rezhim dostupa: http://www.gazeta.ru/business/2015/02/21/6421413.shtml.

15 .Willem Buiter, Ebrahim Rabhari (2013), «Why do governments default, and why do not they default more often», CEPR discussion Paper No. 9492, May 2013.

Посилання на агентство Цю статтю

Просто віділіть и скопіюйте посилання на агентство Цю статтю в буфер обміну. Ви можете такоже php?id=20327> спробуваті найти схожі статті

Php?

Public debt and social expenditure: friends or foes?

Public debt and social expenditure: friends or foes?