Що означає привласнення юаню статусу резервної валюти

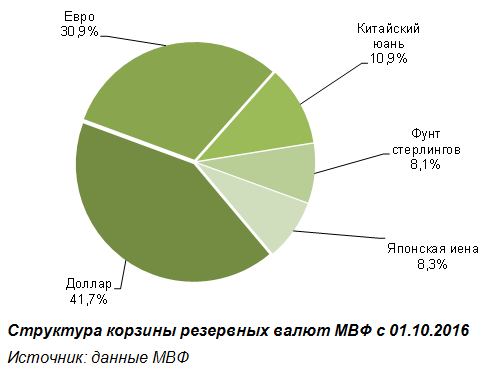

13 листопада 2015 року Виконавчою радою МВФ було прийнято рішення про включення китайського юаня до складу резервних валют. Офіційно юань поповнив склад кошика SDR з 1 жовтня. Питома вага юаня складе 10,92%, що більше, ніж вага ієни - 8,33%, і фунта стерлінгів - 8,09%. Долар США зберіг свою частку в SDR на рівні 41,73%, а от євро і фунт порядком знизили свої «вагові категорії»: на мінус 6,5 п.п. і на мінус 2,2 п.п. відповідно.

Заява про те, що китайський юань увійде до складу резервних валют МВФ з вагою 10,92% не стало несподіваним, оскільки історично одним з факторів, що визначають частку валюти в кошику SDR, є роль країни у світовій торгівлі. На сьогоднішній день Китай є найбільшим експортером у світі (12,3% світового експорту), і другим після США імпортером (10,3% світового імпорту). За останні кілька років частка юаня в світовій економіці зросла до 4% в 2016 році (в 2013 році - 2,2%). Згідно з даними SWIFT, в нинішньому році світова позиція юаня по частоті використання при розрахунках підвищилася до 8-го місця (у 2012 році - 12-е місце).

У 2010 році американська сторона заблокувала включення юаня до складу резервних валют, аргументувавши своє рішення невідповідністю юаня критерієм «вільного користування». Тоді курс євро становив понад $ 1,4, а курс фунта стерлінгів трохи більше $ 1,6. Це означає, що для прийняття «нового сусіда» посунутися довелося б долара. Тепер же, коли курс євро, в порівнянні з 2011 роком, просів майже на 30%, а британський фунт переживає не найкращі часи (в зв'язку з рішенням Brexit), американська валюта збереже свою частку в кошику SDR.

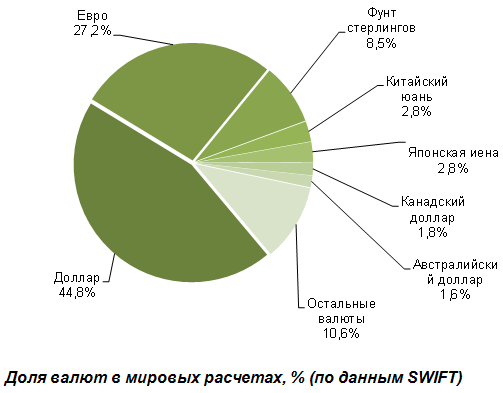

Однак, як і раніше, зберігаються аргументи проти включення юаня до кошика SDR. Одним з головних є досить незначна роль Китаю в світових фінансових потоках, (в порівнянні з доларом - 44,8% світових розрахунків, і євро - 27,2% світових розрахунків), а також недостатня відкритість та прозорість фінансового сектора держави. Тому, для того щоб центробанки в усьому світі стали де-факто широко використовувати юань в своїх золотовалютних резервах, від Піднебесної потрібні серйозні ринкові реформи, спрямовані на лібералізацію фінансового сектора. При цьому, лібералізація ринків, якої так довго домагаються від Китаю найбільш впливові члени світової спільноти, особливо проведена в «екстреному режимі», може тільки нашкодити економіці держави і загальмувати темпи її зростання.

Останній раз структура кошика SDR змінювалася в 1999 році, коли на зміну німецької марки і французького франка прийшов євро. Головною відмінністю юаня від інших резервних валют стане те, що юань на сьогоднішній день є єдиною серед них валютою з фіксованим курсом. Також, на відміну від інших чотирьох резервних валют SDR - долара, євро, ієни і фунта, китайський юань поки не є вільно конвертованою валютою, але при збереженні високих темпів економічного зростання КНР, ця проблема може бути вирішена вже до 2020 року.

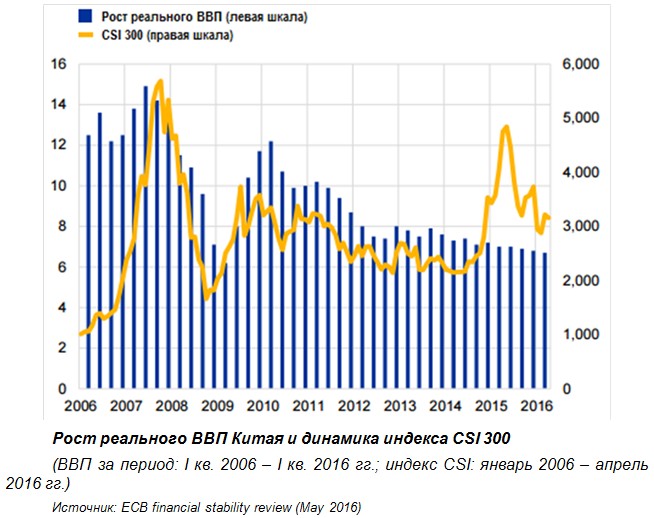

Слабкі темпи відновлення глобальної економіки, нестійкий стан світових сировинних і фінансових ринків, а також зберігається напружена геополітична обстановка позначилися на зростанні китайської економіки. Однак, керівництво КНР продовжує нарощувати зусилля, спрямовані на підвищення ролі Китаю в світовій економіці. У 2015 році крім прийняття рішення про включення юаня до кошика резервних валют МВФ, ще однією важливою подією у світовій фінансовій системі стало створення з ініціативи КНР Азіатського банку інфраструктурних інвестицій, в якому Китай став головним акціонером. Також була запущена міжнародна платіжна система Китаю (CIPS).

Незважаючи на те, що в 2015 році ВВП Китаю збільшився на 6,9% (на 0,1 п.п. нижче планового показника 7,0%), в поточному році зростання китайської економіки відповідає встановленим владою діапазону зростання 6,5% - 7% (у 2-му кварталі поточного року зростання ВВП Китаю зафіксований на рівні 6,7% в річному численні).

Наслідки включення китайського юаня до складу резервних валют

Для кошика МВФ. Включення китайського юаня в SDR зробить резервного кошика більш диверсифікованою, що надасть їй додатковий захист від курсової волатильності і збільшить її значимість для світової економіки.

Для Китаю. У короткостроковій перспективі очікувати значних зрушень, як позитивних, так і негативних не варто. Само по собі включення юаня до складу резервних валют МВФ ще не робить його світовою резервною валютою, однак є першим важливим кроком до більш високих вершин. Тут думки світових експертів поділяються: деякі вважають, що після включення в SDR китайський юань буде набагато більше затребуваний світовими центробанками для включення до складу золотовалютних резервів, а міжнародні інвестори активізують свою діяльність на китайському фондовому ринку. Інші ж вважають, що без реформ, спрямованих на лібералізацію, роль юаня у світовій економіці залишиться колишньою.

Наприклад, в Standard Chartered і Morgan Stanley в найближчі кілька років чекають вливання в активи КНР на рівні $ 1-2 трлн. Фахівці з Daiwa Capital Markets впевнені, що з огляду на квотоване доступ до китайських акцій для іноземних інвесторів, без проведення серйозних структурних реформ, включення юаня в SDR не спричинить жодних змін. Також не на користь юаня грає його участі в останнім часом волатильність (безпрецедентна девальвація юаня в серпні минулого року була шоком для світової громадськості), яка використовується керівництвом КНР для підтримки темпів розвитку економіки.

Крім того, Китай зможе скоротити транзакційні витрати в міжнародній торгівлі, так як попит на юань, швидше за все, буде продовжувати зростати. На сьогоднішній день обсяг інвестицій і зовнішньої торгівлі в юанях становить близько 25 - 30% вартості сумарного зовнішньоторговельного обороту КНР. Китайські інвестиційні компанії зможуть знизити свою потребу в хеджуванні, оскільки для них значно скоротяться валютні ризики. Також в майбутньому Китай зможе дозволити собі зменшити свої потреби в золотовалютних резервах (зокрема в іноземній валюті), оскільки юань сам буде резервною валютою. Розширення торгової експансії Китаю і, відповідно, зростання міжнародних платежів, здійснюваних в юанях, принесуть Центральному банку Піднебесної додатковий дохід від емісії юанів - сеньйораж, який сьогодні практично повністю дістається США.

Однак збільшення міжнародної значущості юаня може спричинити за собою і посилений тиск з боку впливових міжнародних організацій, таких як СОТ і МВФ, з вимогами збільшити прозорість економіки і лібералізації ринків. Якщо економіка Китаю буде рости також динамічно протягом, як мінімум, цього десятиліття, а його торгова експансія НЕ слабший хватки, цілком можна припустити, що США (як емітент доларів) буде всіляко намагатися зберегти своє світове валютне могутність.

Тому, не виключено, що подібне китайсько-американське суперництво може в майбутньому вилитися в несподіваних дестабілізуючих процесах в економіці КНР. Крім іншого, включення юаня в список резервних валют МВФ і його подальша інтернаціоналізація, може надмірно зміцнити його і, таким чином, «перекрити кисень» китайському меркантилізму.

На сьогоднішній день інвесторів відлякує недостатня прозорість китайської економіки. Зокрема, коли влітку минулого року фондові ринки КНР пережили обвал, Народний банк Китаю (як центральний банк КНР) відреагував мовчанням на невдоволення учасників ринку. Навряд чи китайський уряд піде на радикальні кроки і різко візьме курс на лібералізацію, так як такі дії можуть тільки розхитати економіку в зв'язку з неконтрольованими припливом і відтоком капіталу (як сталося в 1997-1998 роках під час Азіатської кризи). Швидше за все, Китай буде намагатися зберегти свою економічну відособленість і утримати контроль над внутрішнім ринком.

Ціни на китайські акції різко впали на початку 2016 року. Також, як і влітку минулого року, падіння китайських фондових ринків мало глобальний вплив на світові ринки. Якщо продовжиться ослаблення правил, що стосуються позикових коштів для покупки акцій, китайські фондові ринки може охопити чергова хвиля нестабільності, що позначиться як на розвинених країнах, так і на економіках, що розвиваються.

Незважаючи на поки ще недостатню потужність юаня (з точки зору його міжнародної ролі), існує досить передумов для впевненості, що Китай і його валюта в найближче десятиліття змінять геоекономічну архітектуру і міжнародні валютні процеси. Уже сьогодні в якості резервної валюти юань використовують більше 30 країн, крім того, Банк Росії також включив юань в список резервних валют, однак поки покупку активів номінованих в юанях не здійснюють. На сьогоднішній день у Китаю є більше 170 домовленостей (попередніх і вже вступили в силу) з різними країнами щодо використання юаня як платіжного інструменту.

джерело: RESCUE