Бухоблік ІП на ЕНВД в 2019 році: зміни

- Бухоблік ІП на ЕНВД в 2019 році: зміни Чи будуть якісь зрушення щодо бухобліку ІП на ЕНВД в 2019...

- Сутність «вмененке»

- двояка обов'язок

- Як вести облік доходів і витрат

- позиція Мінфіну

- Порядок обліку фізичних показників

- Бухоблік ІП на ЕНВД в 2019 році: зміни

- Реальність і очікування

- Сутність «вмененке»

- двояка обов'язок

- Як вести облік доходів і витрат

- позиція Мінфіну

- Порядок обліку фізичних показників

- Бухоблік ІП на ЕНВД в 2019 році: зміни

- Реальність і очікування

- Сутність «вмененке»

- двояка обов'язок

- Як вести облік доходів і витрат

- позиція Мінфіну

- Порядок обліку фізичних показників

Бухоблік ІП на ЕНВД в 2019 році: зміни

Чи будуть якісь зрушення щодо бухобліку ІП на ЕНВД в 2019 році? Це питання продовжує розбурхувати свідомість малого бізнесу, оскільки ніхто не хоче займатися бухгалтерським обліком за повною схемою. Про це наш коментар.

Реальність і очікування

Індивідуальні підприємці мають право на використання спеціальних податкових режимів, які дозволяють знизити розмір податкових відрахувань до державної скарбниці. Це дозволяє витягувати зі своєї діяльності максимальний прибуток.

ЕНВД - один з таких особливих режимів. Робота на ньому передбачає наявність ряду зобов'язань. Але поспішаємо заспокоїти: бухоблік ІП на ЕНВД в 2019 році не зазнає якихось змін. Поки подібних коректив до Закону про бухоблік № 402-ФЗ не заплановано.

Сутність «вмененке»

ЕНВД - один з спецрежимів оподаткування. ІП, які використовують його, відносять до окремої категорії. Фіскальна політика по відношенню до таких бізнесменам зовсім інша, ніж до тих, хто працює на «спрощенку», загальній системі. Правила бухобліку ІП на ЕНВД в 2019 році - теж свої.

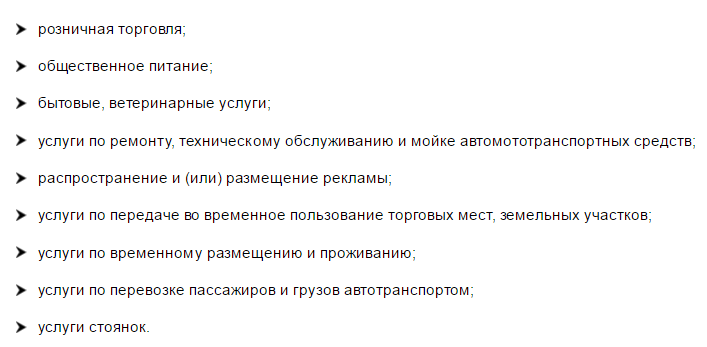

Крім того, вибрати собі ЕНВД може не будь-який підприємець. Справа в тому, що його діяльність повинна входити до спеціального переліку.

Головна відмінність ЕНВД від ССО і загального режиму в тому, що розмір доходу і відповідний йому податок як би поставлені підприємцю. Виходячи із затверджених податковим законодавством планових показників такі бізнесмени і роблять відрахування в бюджет. Суми залежать від:

- фізичних показників;

- сфери діяльності;

- регіону розміщення.

за такою засланні можна завантажити заяву ІП на застосування ЕНВД.

«Вмененка» передбачає ряд особливостей, пов'язаних з виплатою податків. І також накладає на комерсанта деякі специфічні обов'язки. Тому бізнесмени нерідко ставлять запитання, чи веде бухоблік ІП на ЕНВД.

Так ось: ведення бухобліку не є обов'язком ІП, що працюють на «вмененке». Але є свої нюанси. Хоча на 2019 рік ніяких змін в цій сфері, судячи з усього, не передбачається.

двояка обов'язок

У Законі про бухоблік наведено перелік осіб, для яких виконання положень цього для всіх обов'язкового документа - прямий обов'язок. У список входять і індивідуальні підприємці.

Цей же закон говорить: ІП, які ведуть облік на підставі податкового законодавства, мають можливість відмовитися від ведення бухобліку.

Як вести облік доходів і витрат

У Податковому кодексі (ст. 23) сказано, що платники повинні вести підрахунок своїх доходів і витрат, якщо цей обов'язок відображена в податкових актах.

Є в НК РФ і ще один момент. Стаття 54 зобов'язує комерсантів вираховувати базу оподаткування згідно з даними, отриманими в результаті підрахунку доходів і витрат свого підприємства. Порядок закріплений Мінфіном.

Найцікавіше, що для ЕНВД такого порядку не існує. Це означає, що норми цієї статті на ІП, що працюють по «вмененке», не поширюються.

позиція Мінфіну

У роз'ясненнях 2012-го року № 03-11-11 / 233 фінансове відомство чітко розділило, чи веде бухоблік ІП на ЕНВД. У 2019 дана позиція навряд чи зазнає змін. Ось що сказано в цьому документі:

А) при розрахунку поставлений податку бізнесмен повинен використовувати спеціальну базу. Для її визначення є формула:

Базова прибутковість × Розмір фізичного показникаВеличину останнього визначають залежно від типу діяльності.

Б) ІП на «вмененке» повинен вести облік фізичних показників і своєчасно відображати в документах їх зміна.

Все це дає можливість зробити висновок, що для комерсантів, що працюють на «вмененке», питання, чи веде бухоблік ІП, закритий: ведення бухобліку та обліку доходів, витрат не є обов'язком.

Є і ще один аспект, висвітлення якого приділив увагу Мінфін Росії. ІП, що працюють на ЕНВД, сплачують податок незалежно від того ^

- велося ними діяльність;

- чи отримали вони дохід у звітному періоді.

Після початку роботи на «вмененке» такі бізнесмени зобов'язані робити відрахування в бюджет в установленому розмірі (роз'яснення № 03-11-11 / 8433 2015 го року).

Чи не повинні ІП - платники ЕНВД вести і книги з обліку одержуваних доходів і понесених витрат, так як на них це зобов'язання не поширюється.

Правило про відсутність необхідності вести [бухоблік ІП на ЕНВД (в 2019 році і до цього), а також облік доходів - витрат, була закріплена на законодавчому рівні ще більше 10 років тому. З того моменту ніяких нововведень прийнято не було. Ні в 2018 році, ні в 2019 році ІП на ЕНВД вести бухоблік не зобов'язані.

Порядок обліку фізичних показників

Податковий кодекс (ст. 346.29) встановлює перелік фізичних показників і їх розмір, необхідний підприємцям для проведення розрахунку сум ЕНВД.

Так, робота в торгівлі має на увазі використання в якості фізичного показника - торгові площі. Деякі галузі виходять з кількості працівників. А при здійсненні пасажирських перевезень для розрахунку розміру податку в якості фізичного показника застосовують місткість транспорту всього автопарку.

Також див. « Право інтернет-магазину на ЕНВД ».

ІП, що вибрали ЕНВД в якості свого податкового режиму, зобов'язані вести своєчасний облік використовуваних фізичних показників. Якщо їх розмір змінюється, при розрахунку сум податку до сплати необхідно враховувати оновлені показники. Використовують їх з початку того місяця, в якому відбулася зміна. Крім того, платники відповідають за своєчасність застосування оновлених даних.

Також див. « Коли скасують ЕНВД ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Бухоблік ІП на ЕНВД в 2019 році: зміни

Чи будуть якісь зрушення щодо бухобліку ІП на ЕНВД в 2019 році? Це питання продовжує розбурхувати свідомість малого бізнесу, оскільки ніхто не хоче займатися бухгалтерським обліком за повною схемою. Про це наш коментар.

Реальність і очікування

Індивідуальні підприємці мають право на використання спеціальних податкових режимів, які дозволяють знизити розмір податкових відрахувань до державної скарбниці. Це дозволяє витягувати зі своєї діяльності максимальний прибуток.

ЕНВД - один з таких особливих режимів. Робота на ньому передбачає наявність ряду зобов'язань. Але поспішаємо заспокоїти: бухоблік ІП на ЕНВД в 2019 році не зазнає якихось змін. Поки подібних коректив до Закону про бухоблік № 402-ФЗ не заплановано.

Сутність «вмененке»

ЕНВД - один з спецрежимів оподаткування. ІП, які використовують його, відносять до окремої категорії. Фіскальна політика по відношенню до таких бізнесменам зовсім інша, ніж до тих, хто працює на «спрощенку», загальній системі. Правила бухобліку ІП на ЕНВД в 2019 році - теж свої.

Крім того, вибрати собі ЕНВД може не будь-який підприємець. Справа в тому, що його діяльність повинна входити до спеціального переліку.

Головна відмінність ЕНВД від ССО і загального режиму в тому, що розмір доходу і відповідний йому податок як би поставлені підприємцю. Виходячи із затверджених податковим законодавством планових показників такі бізнесмени і роблять відрахування в бюджет. Суми залежать від:

- фізичних показників;

- сфери діяльності;

- регіону розміщення.

за такою засланні можна завантажити заяву ІП на застосування ЕНВД.

«Вмененка» передбачає ряд особливостей, пов'язаних з виплатою податків. І також накладає на комерсанта деякі специфічні обов'язки. Тому бізнесмени нерідко ставлять запитання, чи веде бухоблік ІП на ЕНВД.

Так ось: ведення бухобліку не є обов'язком ІП, що працюють на «вмененке». Але є свої нюанси. Хоча на 2019 рік ніяких змін в цій сфері, судячи з усього, не передбачається.

двояка обов'язок

У Законі про бухоблік наведено перелік осіб, для яких виконання положень цього для всіх обов'язкового документа - прямий обов'язок. У список входять і індивідуальні підприємці.

Цей же закон говорить: ІП, які ведуть облік на підставі податкового законодавства, мають можливість відмовитися від ведення бухобліку.

Як вести облік доходів і витрат

У Податковому кодексі (ст. 23) сказано, що платники повинні вести підрахунок своїх доходів і витрат, якщо цей обов'язок відображена в податкових актах.

Є в НК РФ і ще один момент. Стаття 54 зобов'язує комерсантів вираховувати базу оподаткування згідно з даними, отриманими в результаті підрахунку доходів і витрат свого підприємства. Порядок закріплений Мінфіном.

Найцікавіше, що для ЕНВД такого порядку не існує. Це означає, що норми цієї статті на ІП, що працюють по «вмененке», не поширюються.

позиція Мінфіну

У роз'ясненнях 2012-го року № 03-11-11 / 233 фінансове відомство чітко розділило, чи веде бухоблік ІП на ЕНВД. У 2019 дана позиція навряд чи зазнає змін. Ось що сказано в цьому документі:

А) при розрахунку поставлений податку бізнесмен повинен використовувати спеціальну базу. Для її визначення є формула:

Базова прибутковість × Розмір фізичного показникаВеличину останнього визначають залежно від типу діяльності.

Б) ІП на «вмененке» повинен вести облік фізичних показників і своєчасно відображати в документах їх зміна.

Все це дає можливість зробити висновок, що для комерсантів, що працюють на «вмененке», питання, чи веде бухоблік ІП, закритий: ведення бухобліку та обліку доходів, витрат не є обов'язком.

Є і ще один аспект, висвітлення якого приділив увагу Мінфін Росії. ІП, що працюють на ЕНВД, сплачують податок незалежно від того ^

- велося ними діяльність;

- чи отримали вони дохід у звітному періоді.

Після початку роботи на «вмененке» такі бізнесмени зобов'язані робити відрахування в бюджет в установленому розмірі (роз'яснення № 03-11-11 / 8433 2015 го року).

Чи не повинні ІП - платники ЕНВД вести і книги з обліку одержуваних доходів і понесених витрат, так як на них це зобов'язання не поширюється.

Правило про відсутність необхідності вести [бухоблік ІП на ЕНВД (в 2019 році і до цього), а також облік доходів - витрат, була закріплена на законодавчому рівні ще більше 10 років тому. З того моменту ніяких нововведень прийнято не було. Ні в 2018 році, ні в 2019 році ІП на ЕНВД вести бухоблік не зобов'язані.

Порядок обліку фізичних показників

Податковий кодекс (ст. 346.29) встановлює перелік фізичних показників і їх розмір, необхідний підприємцям для проведення розрахунку сум ЕНВД.

Так, робота в торгівлі має на увазі використання в якості фізичного показника - торгові площі. Деякі галузі виходять з кількості працівників. А при здійсненні пасажирських перевезень для розрахунку розміру податку в якості фізичного показника застосовують місткість транспорту всього автопарку.

Також див. « Право інтернет-магазину на ЕНВД ».

ІП, що вибрали ЕНВД в якості свого податкового режиму, зобов'язані вести своєчасний облік використовуваних фізичних показників. Якщо їх розмір змінюється, при розрахунку сум податку до сплати необхідно враховувати оновлені показники. Використовують їх з початку того місяця, в якому відбулася зміна. Крім того, платники відповідають за своєчасність застосування оновлених даних.

Також див. « Коли скасують ЕНВД ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Бухоблік ІП на ЕНВД в 2019 році: зміни

Чи будуть якісь зрушення щодо бухобліку ІП на ЕНВД в 2019 році? Це питання продовжує розбурхувати свідомість малого бізнесу, оскільки ніхто не хоче займатися бухгалтерським обліком за повною схемою. Про це наш коментар.

Реальність і очікування

Індивідуальні підприємці мають право на використання спеціальних податкових режимів, які дозволяють знизити розмір податкових відрахувань до державної скарбниці. Це дозволяє витягувати зі своєї діяльності максимальний прибуток.

ЕНВД - один з таких особливих режимів. Робота на ньому передбачає наявність ряду зобов'язань. Але поспішаємо заспокоїти: бухоблік ІП на ЕНВД в 2019 році не зазнає якихось змін. Поки подібних коректив до Закону про бухоблік № 402-ФЗ не заплановано.

Сутність «вмененке»

ЕНВД - один з спецрежимів оподаткування. ІП, які використовують його, відносять до окремої категорії. Фіскальна політика по відношенню до таких бізнесменам зовсім інша, ніж до тих, хто працює на «спрощенку», загальній системі. Правила бухобліку ІП на ЕНВД в 2019 році - теж свої.

Крім того, вибрати собі ЕНВД може не будь-який підприємець. Справа в тому, що його діяльність повинна входити до спеціального переліку.

Головна відмінність ЕНВД від ССО і загального режиму в тому, що розмір доходу і відповідний йому податок як би поставлені підприємцю. Виходячи із затверджених податковим законодавством планових показників такі бізнесмени і роблять відрахування в бюджет. Суми залежать від:

- фізичних показників;

- сфери діяльності;

- регіону розміщення.

за такою засланні можна завантажити заяву ІП на застосування ЕНВД.

«Вмененка» передбачає ряд особливостей, пов'язаних з виплатою податків. І також накладає на комерсанта деякі специфічні обов'язки. Тому бізнесмени нерідко ставлять запитання, чи веде бухоблік ІП на ЕНВД.

Так ось: ведення бухобліку не є обов'язком ІП, що працюють на «вмененке». Але є свої нюанси. Хоча на 2019 рік ніяких змін в цій сфері, судячи з усього, не передбачається.

двояка обов'язок

У Законі про бухоблік наведено перелік осіб, для яких виконання положень цього для всіх обов'язкового документа - прямий обов'язок. У список входять і індивідуальні підприємці.

Цей же закон говорить: ІП, які ведуть облік на підставі податкового законодавства, мають можливість відмовитися від ведення бухобліку.

Як вести облік доходів і витрат

У Податковому кодексі (ст. 23) сказано, що платники повинні вести підрахунок своїх доходів і витрат, якщо цей обов'язок відображена в податкових актах.

Є в НК РФ і ще один момент. Стаття 54 зобов'язує комерсантів вираховувати базу оподаткування згідно з даними, отриманими в результаті підрахунку доходів і витрат свого підприємства. Порядок закріплений Мінфіном.

Найцікавіше, що для ЕНВД такого порядку не існує. Це означає, що норми цієї статті на ІП, що працюють по «вмененке», не поширюються.

позиція Мінфіну

У роз'ясненнях 2012-го року № 03-11-11 / 233 фінансове відомство чітко розділило, чи веде бухоблік ІП на ЕНВД. У 2019 дана позиція навряд чи зазнає змін. Ось що сказано в цьому документі:

А) при розрахунку поставлений податку бізнесмен повинен використовувати спеціальну базу. Для її визначення є формула:

Базова прибутковість × Розмір фізичного показникаВеличину останнього визначають залежно від типу діяльності.

Б) ІП на «вмененке» повинен вести облік фізичних показників і своєчасно відображати в документах їх зміна.

Все це дає можливість зробити висновок, що для комерсантів, що працюють на «вмененке», питання, чи веде бухоблік ІП, закритий: ведення бухобліку та обліку доходів, витрат не є обов'язком.

Є і ще один аспект, висвітлення якого приділив увагу Мінфін Росії. ІП, що працюють на ЕНВД, сплачують податок незалежно від того ^

- велося ними діяльність;

- чи отримали вони дохід у звітному періоді.

Після початку роботи на «вмененке» такі бізнесмени зобов'язані робити відрахування в бюджет в установленому розмірі (роз'яснення № 03-11-11 / 8433 2015 го року).

Чи не повинні ІП - платники ЕНВД вести і книги з обліку одержуваних доходів і понесених витрат, так як на них це зобов'язання не поширюється.

Правило про відсутність необхідності вести [бухоблік ІП на ЕНВД (в 2019 році і до цього), а також облік доходів - витрат, була закріплена на законодавчому рівні ще більше 10 років тому. З того моменту ніяких нововведень прийнято не було. Ні в 2018 році, ні в 2019 році ІП на ЕНВД вести бухоблік не зобов'язані.

Порядок обліку фізичних показників

Податковий кодекс (ст. 346.29) встановлює перелік фізичних показників і їх розмір, необхідний підприємцям для проведення розрахунку сум ЕНВД.

Так, робота в торгівлі має на увазі використання в якості фізичного показника - торгові площі. Деякі галузі виходять з кількості працівників. А при здійсненні пасажирських перевезень для розрахунку розміру податку в якості фізичного показника застосовують місткість транспорту всього автопарку.

Також див. « Право інтернет-магазину на ЕНВД ».

ІП, що вибрали ЕНВД в якості свого податкового режиму, зобов'язані вести своєчасний облік використовуваних фізичних показників. Якщо їх розмір змінюється, при розрахунку сум податку до сплати необхідно враховувати оновлені показники. Використовують їх з початку того місяця, в якому відбулася зміна. Крім того, платники відповідають за своєчасність застосування оновлених даних.

Також див. « Коли скасують ЕНВД ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.