КК «Арсагера» Ціна на нерухомість: вчора, сьогодні, завтра прогноз

- Платоспроможний попит VS пропозицію нерухомості

- Джерела формування попиту на ринку нерухомості

- Що чекає ринок нерухомості?

Дослідження по ринку нерухомості: що може статися з цінами на житло, як формується попит на нерухомість, які перспективи розвитку ринку.

У 2006 ціна на нерухомість росла неймовірними темпами, в 2009 - падала. C 2010 року по кінець 2014 року спостерігався плавний ріст цін, який відбувався на тлі зростання доходів населення, поліпшення доступності іпотечних кредитів, зростання грошової маси при тому, що і пропозиція на ринку житла збільшувалася досить високими темпами. Після різкого зниження ВВП в 2015 році, що стався на тлі падіння вартості нафти і газу, російська економіка в 2016 році сповільнила своє зниження, а протягом 2017 роки вже спостерігався її відновлювальне зростання. За підсумками 2017 року ВВП країни виріс на 1,6%, а за підсумками 2018 року Мінекономрозвитку очікує його збільшення на 1,8%. На тлі ослаблення курсу рубля з початку 2018 року, а також очікувань збільшення податкового навантаження, в 2018 році відбулося деяке прискорення інфляції з історичних мінімумів, що спостерігалися в 2017 році (2,5%). У першому кварталі 2018 року Банк Росії продовжив пом'якшення грошово-кредитної політики, двічі знизивши значення ключової процентної ставки з 7,75% в кінці 2017 року до 7,25% на березень 2018. Однак у вересні і грудні на тлі посилення інфляційних ризиків регулятор підвищував ставку, і на кінець 2018 року її значення повернулося до 7,75%. Процентні ставки по іпотеці протягом року продовжували знижуватися, що виразилося в прискоренні темпів зростання житлового кредитування. При цьому за 10 місяців 2018 року обсяг заборгованості за іпотечними кредитами рік до року виріс на 25,4%. Президент Росії у своєму щорічному посланні Федеральним зборам заявив про необхідність збільшити обсяги введення житла в країні до 120 млн кв. м з поточного рівня в 80 млн кв. м. Однак скасування механізму часткового фінансування будівництва, що пройшла в 2018 році, ставить під сумнів плани уряду щодо збільшення обсягів введення житлової нерухомості в найближчі роки.

Як всі ці фактори позначаться на вартості житлової нерухомості в подальшому?

Щоб відповісти на це питання, необхідно розглянути основні чинники ціноутворення на ринку житлової нерухомості.

Платоспроможний попит VS пропозицію нерухомості

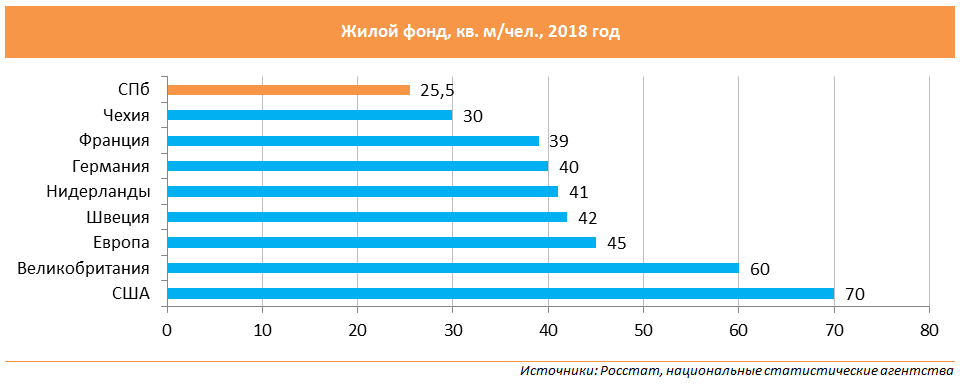

У Росії один з найнижчих серед Європейських країн коефіцієнт житлової площі на одну людину.

До того ж, як показують дослідження , Більше половини росіян як і раніше вважають придбання нерухомості з амим надійним способом вкладення грошей.

Ці доводи говорять про те, що бажання купувати нерухомість у населення присутнє. Але те, що всі хочуть їздити на Bentley, не збільшує обсяг продажів цих автомобілів. Тому в рамках даного чинника необхідно розглянути саме платоспроможний попит або, кажучи інакше, обсяг «нових грошей», які вливаються на ринок нерухомості. Йдеться саме про приплив грошових коштів на ринок. Щоб пояснити це твердження розглянемо наступні моделі:

- людина продав квартиру за 1 000 і купив на 1 000 нову квартиру - обсяг «нових грошей» дорівнює 0

- продав квартиру за 1 000 і поїхав закордон - обсяг «нових грошей» -1 000

- зібрав і / або взяв в Кредит 1 000 і купив квартиру на первинному ринку - обсяг «нових грошей» +1 000

- зібрав і / або взяв в Кредит 1 000 і купив квартиру на вторинному ринку, а той, хто продав квартиру, витратив гроші на інші потреби - обсяг «нових грошей» дорівнює 0

- зібрав і / або взяв в Кредит 1 000 і купив квартиру на вторинному ринку, а той, хто продав квартиру, купив квартиру на первинному ринку за 800 - обсяг «нових грошей» +800

«Нові гроші» - це ті гроші, які безпосередньо підуть на збільшення або зменшення (якщо вони з негативним знаком) обсягу продажів нерухомості. Природно, що ці «нові гроші» розподіляються між первинним і вторинним ринками житла, тобто поглинають обсяг новозбудованого житла (пропозиції на первинному ринку) і впливають на поточну ціну житла на вторинному ринку.

Залежно від обсягу «нових грошей» ситуація з цінами на житло може розвиватися за трьома сценаріями:

Сценарій 1. Обсяг «нових грошей» РАВЕН обсягом пропозиції первинного ринку.

У цій ситуації кількість «нових грошей», витрачених на придбання житла, дорівнює вартості побудованого житла, оціненого за поточною вартістю. Тобто попит дорівнює пропозиції, і ціна в цьому випадку не зміниться.

Сценарій 2. Обсяг «нових грошей» МЕНШЕ обсягу пропозиції первинного ринку.

У цьому випадку обсяг будівництва більше, ніж ринок здатний купити за поточними цінами. Можна припустити, що в такій ситуації забудовники будуть знижувати ціну на житло. Але тільки до рівня собівартості. Нижче цієї планки забудовник просто не може опустити ціну на житло, так як тоді він буде працювати собі в збиток.

Зниження цін первинного ринку знизить і ціни вторинного ринку.

Слід зазначити, що цей сценарій, як правило, не буває тривалим за часом, тому що при скороченні рентабельності своєї діяльності, забудовники через якийсь час, почнуть скорочувати обсяги будівництва. Наприклад, в «вмираючих» містах, будівництво повністю відсутня, тому що рентабельність діяльності забудовників негативна.

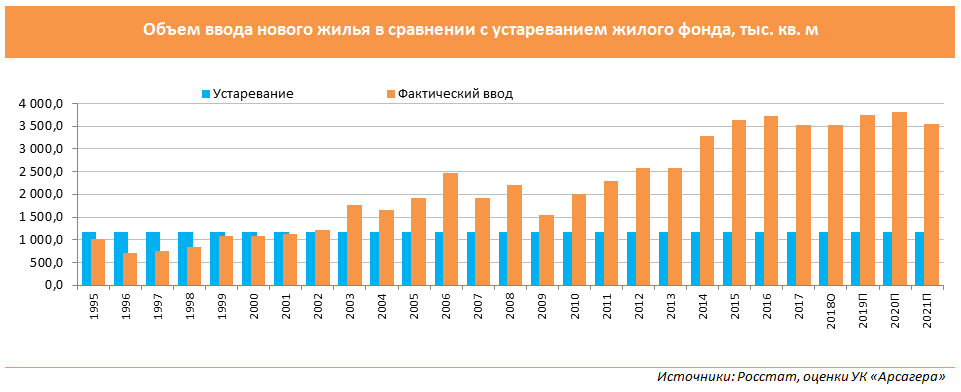

В рамках даного сценарію, крім скорочення обсягів введення в дію житлової нерухомості, слід звернути увагу і на те, що щорічно відбувається процес старіння житлового фонду і спад житла. Спад житла - це процес знесення старого та аварійного житла.

Ілюстрацією до другого сценарію може служити ситуація, що склалася в Росії в період кризи 2008-2009 років: у 2008 році зростання цін на нерухомість сповільнилося, а в 2009 і зовсім спостерігалося зниження цін, що свідчить про зниження платоспроможного попиту. Це призвело до того, що в 2009 і 2010 роках обсяг введення житлової нерухомості, нехай і незначно, але все ж скоротився.

Починаючи з 2010 року обсяг введення нового житла постійно збільшувався. У 2012 році цей показник перевищив докризові значення. Зокрема, в Санкт-Петербурзі за підсумками 2015 року обсяг введення нового житла перевищив значення 2014 року на 11%, в 2016 році зростання обсягу введення житла сповільнилося, а в 2017 році введення знизився на 5%. У 2018 році загальний введення житла, згідно з даними Комітету з будівництва, виріс на 11,4%. При цьому скасування механізму часткового фінансування будівництва, що пройшла в 2018 році, ставить під сумнів плани уряду щодо збільшення обсягів введення житлової нерухомості в найближчі роки. Крім того, представники Мінбуду відзначають велику необхідність інвестиційних ресурсів в будівельній галузі і тривалий термін їх окупності, в зв'язку з чим темпи нового будівництва, швидше за все, будуть сповільнюватися.

Сценарій 3. Обсяг «нових грошей» БІЛЬШЕ обсягу пропозиції первинного ринку.

У цій ситуації обсяг новозбудованого житла не здатний задовольнити попит у вигляді «нових грошей», і це виливається в підвищення цін первинного і вторинного ринку. Це типова ситуація, яка існувала в Росії з початку 90-х років. Тобто при поточній, дуже поганий забезпеченості населення житлом обсяг грошей, який витрачається на придбання житла, цілком покриває обсяг існуючого введення, а решта грошей йде на придбання житла на вторинному ринку. При цьому, відповідно, підвищуються ціни вторинного, а за ним і первинного ринків.

Окремо хотілося б розглянути крайній випадок, коли нове будівництво відсутній, тобто, введення на первинному ринку немає. Якщо при цьому «нові гроші» будуть приходити на ринок житла, то це неминуче призведе до зростання цін на вторинному ринку. Якщо ж «нових грошей» на ринку немає, то ціна на житло залишиться на тому ж рівні.

Джерела формування попиту на ринку нерухомості

Яким же чином з'являються «нові гроші»?

В рамках аналітичних досліджень, що проводяться компанією, що управляє «Арсагера», були визначені наступні основні статті, які впливають на приплив «нових грошей» на ринок нерухомості:

- Гроші, які отримані у вигляді кредитів і витрачаються, в тому числі, на придбання нерухомості. Яскравий приклад - це іпотека. Якщо збільшується обсяг іпотечного кредитування, то збільшується і обсяг грошей, які приходять на ринок житла;

- Приплив приватного капіталу в країну. Приплив приватного капіталу призводить до збільшення споживання і вкладень, в т. Ч. На ринку нерухомості;

- Доходи населення і та їх частина, яка витрачається на придбання житла.

І якщо прогнози по першим двом статтям здійснюються Центральним банком РФ, то доходи населення ніхто не прогнозує. Аналітикам компанії необхідно спрогнозувати не тільки сукупний дохід населення, але і в яких пропорціях він буде витрачений. При цьому весь сукупний дохід населення розподіляється наступним чином:

- Обов'язкові платежі і внески,

- Купівля товарів і послуг,

- Залишки у вигляді готівки рублів,

- Придбання готівкової валюти,

- Банківські депозити,

- Придбання цінних паперів і, в тому числі, частки в бізнесі,

- Придбання нерухомості.

Таким чином, точний прогноз кожного з цих пунктів, в сукупності з прогнозами за обсягом іпотечного кредитування і припливу приватного капіталу, дозволить визначити обсяг «нових грошей» на ринку нерухомості і, відповідно, спрогнозувати ціну на квадратні метри житла.

Що чекає ринок нерухомості?

Для відповіді на це питання в компанії регулярно проводиться підготовка аналітичного огляду по нерухомості , Основні моменти якого наведені далі.

Ми вже позначили, що в Росії потужний базовий попит на нерухомість. Це один з факторів, який дозволяє говорити про прискорення припливу «нових грошей» на ринок нерухомості. Іншим фактором може служити обсяг іпотечного кредитування.

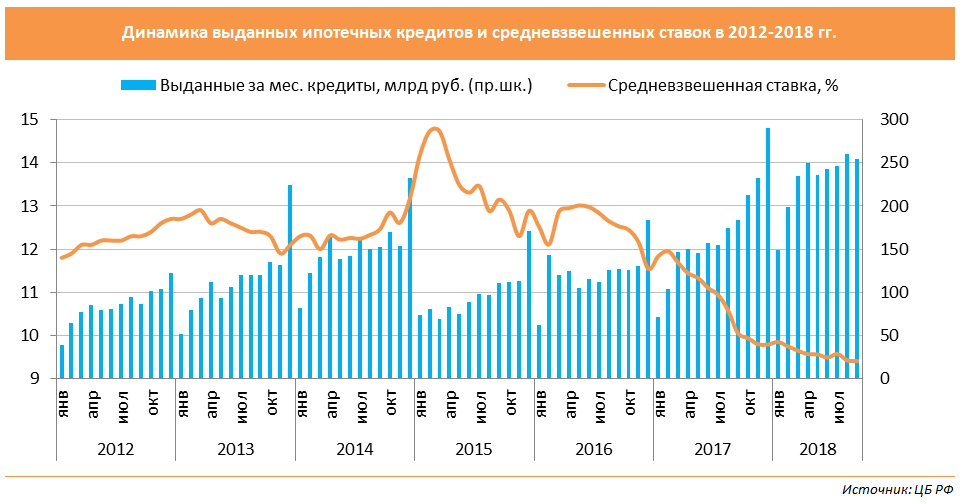

У 2011 році відбувся перехід від відновлення ринку іпотечного кредитування до його подальшого розвитку. У 2012-2014 роках ця тенденція продовжилася. З початку 2013 року, до середини 2014 року спостерігалося плавне зниження ставок за іпотечними кредитами. Обсяги видачі нових кредитів перебували на своїх історичних максимумах. Однак в кінці 2014 року відбулася різке підвищення процентних ставок, в тому числі і по іпотечних кредитах (на тлі різкого ослаблення курсу рубля). Це виразилося в уповільненні темпів зростання ринку іпотечного кредитування в 2015 році. Проте, в 2016 році, на тлі скорочення сукупного кредиту економіці, іпотека стала одним з небагатьох видів кредитування, що показав зростання. Справа в тому, що значну підтримку ринку іпотечного кредитування в 2015-2016 роках надало рішення уряду про надання Агентству з іпотечного житлового кредитування (АІЖК) і банкам коштів для субсидування процентних ставок по іпотечних кредитах на первинному ринку. Субсидії надавалися для того, щоб ставка по іпотечних кредитах не перевищувала 12%. У 2017 році програма держпідтримки іпотеки завершилася, проте умови на ринку іпотечного кредитування для позичальників будуть ставати все більш привабливими в міру пом'якшення грошово-кредитної політики Центральним Банком на тлі низької інфляції. За підсумками січня-жовтня 2018 року обсяг виданих іпотечних кредитів зріс на 58% в порівнянні з аналогічним періодом попереднього року, а середньозважена ставка знизилася з 9,8% в кінці 2017 року до 9,2% за станом на кінець жовтня 2018 року.

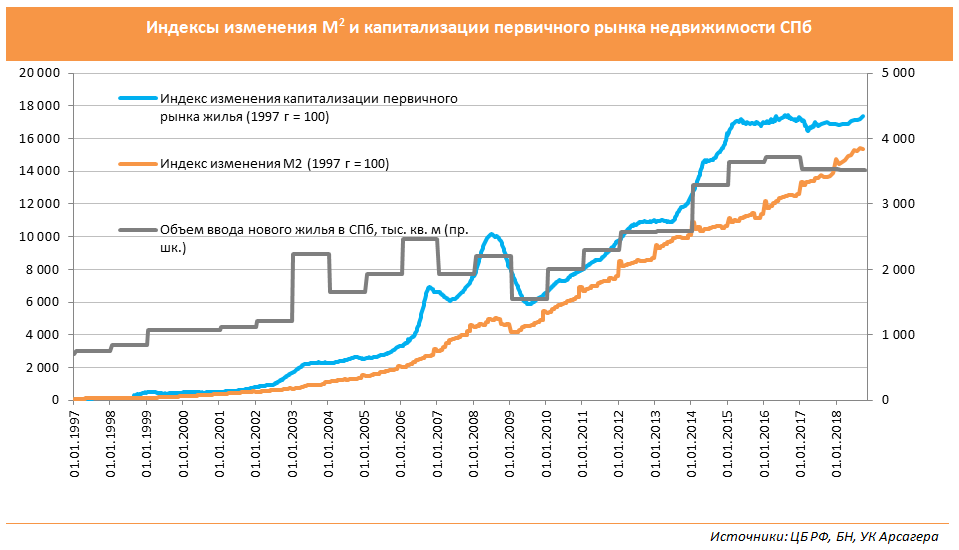

У 2014 році істотно сповільнилися темпи зростання грошової маси. На тлі збільшення обсягів будівництва, динаміка капіталізації ринку нерухомості в цей період помітно випереджала темпи зростання грошової маси. Однак в 2015-2016 роках капіталізація первинного ринку житла, закріпившись на високому рівні, практично перестала рости внаслідок скромної динаміки цін на новобудови. За підсумками 2018 року на первинному ринку нерухомості Санкт-Петербурга ціни зросли на 7,2%, на вторинному - збільшилися на 6,2%. Що стосується середньорічної ціни, то на вторинному ринку в 2018 році вона зросла на 2.6%, на первинному - зросла на 2,5% в порівнянні з 2017 роком.

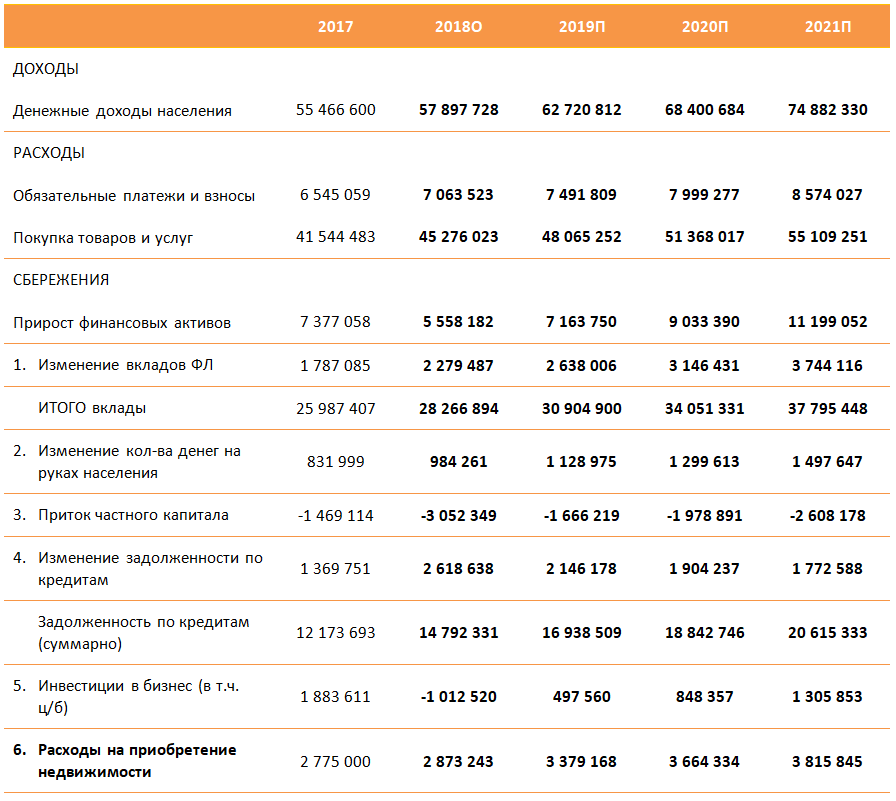

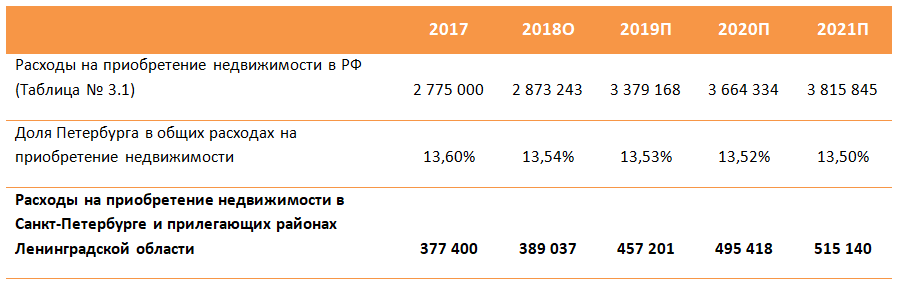

Наведемо розрахунки по притоку «нових грошей» на ринок нерухомості для Росії в цілому,

і окремо для Санкт-Петербурга.

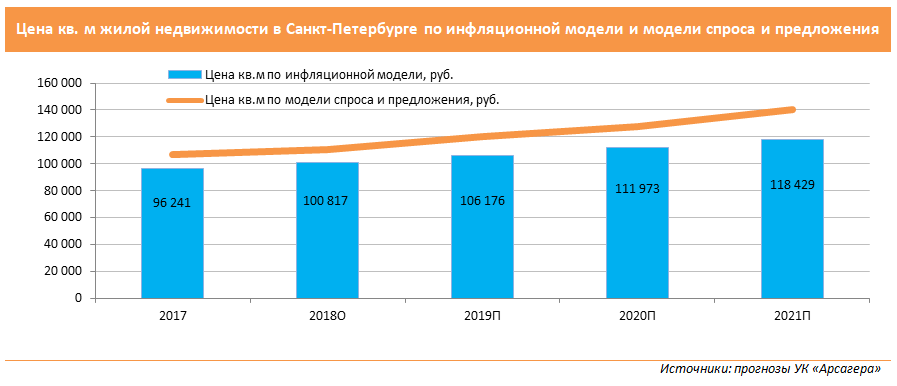

Виходячи з даних по притоку «нових грошей» і прогнозу за обсягом введення житла, аналітики компанії складають прогноз за вартістю квадратного метра нерухомості на первинному і вторинному ринках.

Окремо варто відзначити, що прогнозуються не ціни на кінець прогнозного року, а саме середньозважені ціни ринку нерухомості в прогнозному році. При цьому, так як невідомо, як саме розподілиться попит і пропозицію всередині року, оцінюються можливі варіанти зміни цін і робиться висновок про ціни на кінець року.

Отже, згідно з нашим дослідженням ринку нерухомості, в найближчі роки нас чекатиме плавне зростання цін на ринку житлової нерухомості, як в Росії, так і в Санкт-Петербурзі. В результаті середньорічна ціна на нерухомість в Санкт-Петербурзі збільшиться наступним чином:

Ми очікуємо, що за підсумками 2019 року ціни на вторинному ринку Санкт-Петербурга збільшаться на 4,5%, в 2020 - на 7,4%, в 2021 - на 8,2%.

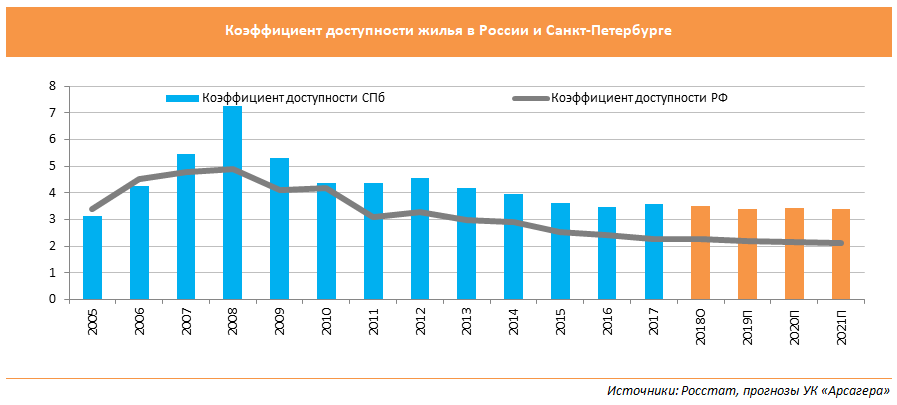

Оцінити адекватність моделі попиту і пропозиції можна за допомогою розрахунку коефіцієнта доступності житла. Коефіцієнт доступності житла - відношення середньої вартості житла до середньорічного доходу домогосподарства (сім'ї).

За нашими оцінками, на кінець 2018 року коефіцієнт по Росії і Санкт-Петербургу становить 2,1 і 3,2 відповідно. Ми прогнозуємо збереження схожих значень до 2021 року.

Детальніше ознайомитися з нашими дослідженнями по ринку нерухомості Ви можете в аналітичному огляді "Житлова нерухомість. Основні тенденції на ринку житла Росії і СанктПетербурга » .

Як всі ці фактори позначаться на вартості житлової нерухомості в подальшому?Що чекає ринок нерухомості?