Розрахунок податку та формування звітності при ССО в «1С: Бухгалтерія 8» ред. 3.0

- Порядок сплати податку та подання звітності у разі ССО

- Податок при ССО з об'єктом «доходи мінус витрати»

- приклад 1

- Податок, обчислений в загальному порядку, і мінімальний податок

- приклад 2

- приклад 3

- приклад 4

- Податок при ССО з об'єктом «доходи»

- приклад 5

- приклад 6

- Податок, який сплачується при УСН: що нового

Триває звітна кампанія за підсумками 2014 року. Як розрахувати податок, який сплачується при УСН, з урахуванням обчислених авансових платежів, і як вивірити сальдо розрахунків з бюджетом? Як перенести збиток на майбутнє? Як зменшити суму податку на сплачені страхові внески? Як заповнити нову декларацію з ССО? Відповіді на ці та інші питання ви знайдете в черговій статті циклу, присвяченого особливостям бухгалтерського і податкового обліку в «1С: Бухгалтерія 8» (ред. 3.0) при застосуванні спрощеної системи оподаткування *.

Порядок сплати податку та подання звітності у разі ССО

Нагадуємо, що згідно зі статтею 346.19 НК РФ звітними періодами з податку, що сплачується при застосуванні спрощеної системи оподаткування (ССО), визнаються I квартал, півріччя та дев'ять місяців, а податковим періодом - календарний рік.

Для новостворених організацій та індивідуальних підприємців (ІП), які виявили бажання застосовувати спрощенку, податковим періодом буде період з дати постановки їх на облік в податковому органі до 31 грудня.

Для платників податків, які перейшли з сплати ЕНВД на УСН протягом календарного року, податковим періодом буде період з дати початку застосування спрощеної системи оподаткування до 31 грудня цього року (п. 2 ст. 346.13 НК РФ).

Не пізніше 25 числа першого місяця, що настає після закінчення звітним періодом, платники податків повинні сплатити суму авансового платежу з податку, а після закінчення податкового періоду - обчислити і сплатити податок (ст. 346.21 НК РФ), а також подати до податкових органів декларацію з ССО ( ст. 346.23 НК РФ) в такі строки:

- для організацій - не пізніше 31 березня року, наступного за минулим податковим періодом;

- для ІП - не пізніше 30 квітня року, наступного за минулим податковим періодом.

Якщо платник податків припинив діяльність, перекладену на ССО, то декларацію він повинен представити не пізніше 25-го числа місяця, наступного за місяцем, в якому припинено діяльність.

Якщо ж платник податку втратив право на ССО, то декларацію він повинен подати не пізніше 25-го числа місяця, наступного за кварталом, в якому втрачено право на цей спецрежим. У ці ж терміни сплачується податок.

За 2014 рік ІП та організації на ССО повинні відзвітувати за новою формою декларації, затв. наказом ФНС Росії від 04.07.2014 № ММВ-7-3 / 352 @.

На відміну від колишньої форми декларації, яка включала два розділи, нова форма складається з п'яти розділів.

Така відмінність обумовлена тим, що тепер платники податків з об'єктом оподаткування «доходи» повинні заповнювати розділи 1.1 і 2.1 декларації, а платники податків з об'єктом «доходи, зменшені на величину витрат» - розділи 1.2 і 2.2 декларації.

Крім того, нова форма доповнено розділом 3, в якому слід відображати відомості про цільове використання майна, робіт, послуг, отриманих в рамках благодійної діяльності, цільових надходжень, цільового фінансування.

В «1С: Бухгалтерія 8» (ред. 3.0) нова форма декларації з ССО доступна в єдиному робочому місці 1С-Звітність (розділ Звіти).

Для складання декларації з ССО в 1С-Звітності призначений регламентований звіт з найменуванням Декларація з ССО, відкрити який можна з групи звітів Податкова звітність (якщо вибрати угруповання видів звітів за категоріями) або з групи звітів ФНС (якщо вибрати угруповання видів звітів щодо одержувачів). Декларація, за винятком розділу 3, заповнюється автоматично за даними податкового обліку.

ІС 1С: ІТС

Детальніше про нову форму декларації з податку, що сплачується при спрощеній системі оподаткування, см. В довіднику «Звітність по податку, що сплачується при УСН» в розділі «Звітність» - «ССО».

Податок при ССО з об'єктом «доходи мінус витрати»

Розрахунок авансових платежів

Згідно з пунктами 4 і 5 статті 346.21 НК РФ платники податків-спрощенці, які обрали в якості об'єкта оподаткування доходи, зменшені на величину витрат, розраховують авансові платежі, що сплачуються протягом року за звітний період (I квартал, півріччя, 9 місяців календарного року), в такий спосіб :

- визначається податкова база - сума доходів, зменшена на величину витрат (доходи і витрати розраховуються наростаючим підсумком);

- податкова база збільшується на ставку податку, встановлену суб'єктом РФ (п. 2 ст. 346.20 НК РФ);

- отримана сума авансового платежу зменшується на суму авансового платежу з податку, обчисленого раніше за попередній звітний період.

В «1С: Бухгалтерія 8» (ред. 3.0) розрахунок авансового платежу з податку, що сплачується при УСН, здійснюється в останньому місяці кожного звітного періоду регламентної операцією Розрахунок податку ССО. В результаті виконання цієї регламентної операції формується бухгалтерська проводка:

Дебет 99.01.1 Кредит 68.12 - на суму обчисленого податку до сплати (авансового платежу).Розшифровку розрахунку можна подивитися в однойменній довідці-розрахунку.

Розглянемо порядок обчислення авансових платежів з податку ССО на наступному прикладі.

приклад 1

ТОВ «Ромашка» застосовує ССО з об'єктом «доходи, зменшені на величину витрат», обчислює податок за ставкою 15%. Розраховані наростаючим підсумком доходи, витрати, податкова база і авансові платежі за звітні періоди 2014 року приведені в наступній таблиці:

Звітний період 2014 року

Доходи (руб.)

Витрати (грн.)

Податкова база (руб.)

Сума авансового платежу (руб.)

I квартал

210 000

119 092

90 908

13 636

півріччя

310 000

178 059

131 941

19 791

9 місяців

411 000

283 428

127 572

19 136

Виходячи з умов прикладу, сума авансового платежу до сплати складе:

- в I кварталі - 13 636 руб .;

- в II кварталі - 6 155 (19 791 - 13 636) грн .;

- в III кварталі - 0 (19 136 - 19 791) руб.

Звертаємо вашу увагу, що в бухгалтерському обліку авансові платежі, обчислені в попередніх звітних періодах, не коригуються у бік зменшення (рис. 1).

Рис. 1. Обчислені авансові платежі за даними бухгалтерського обліку

Податок, обчислений в загальному порядку, і мінімальний податок

Мінімальний податок - це обов'язковий мінімальний розмір податку, що сплачується при УСН з об'єктом «доходи, зменшені на величину витрат». Мінімальний податок становить 1% від суми доходів за податковий період (п. 6 ст. 346.18 НК РФ).

Платник податків зобов'язаний сплатити мінімальний податок в тих випадках, коли сума податку, обчисленого за податковий період в загальному порядку, менше величини мінімального податку або, коли за підсумками року отримано збиток, і сума податку, обчисленого в загальному порядку, дорівнює нулю. Таким чином, після закінчення податкового періоду, податок, який підлягає сплаті за рік, розраховується наступним чином:

- визначається сума податку в загальному порядку, виходячи із ставки податку та фактично отриманих доходів, зменшених на величину витрат, розрахованих наростаючим підсумком;

- визначається сума мінімального податку;

- з сум податку, обчисленого в загальному порядку, і мінімального податку вибирається найбільша;

- обрана найбільша сума податку зменшується на суми авансових платежів з податку, обчислених раніше за попередні звітні періоди.

Звертаємо увагу, що підлягає сплаті мінімальний податок і податок (авансовий платіж), обчислений в загальному порядку, сплачуються на різні КБК. Щоб зарахувати сплачені авансові платежі в рахунок сплати мінімального податку, необхідно подати до податкового органу відповідну заяву не пізніше, ніж за 10 робочих днів до останнього дня терміну сплати податку за рік (лист Мінфіну Росії від 21.09.2007 № 03-11-04 / 2 / 231, п. 6 ст. 6.1, п. 4 ст. 78 НК РФ).

Утворену різницю між сплаченим мінімальним податком і сумою податку, обчисленого в загальному порядку, можна включити до витрат в наступних податкових періодах, в тому числі цю різницю можна включити в суму збитків, які переносяться на майбутнє (п.п. 6, 7 ст. 346.18 НК РФ).

Необхідно мати на увазі, що різницю можна включити до витрат тільки при обчисленні податкової бази за підсумками наступного податкового періоду, тобто за підсумками року (листа Мінфіну Росії від 22.07.2008 № 03-11-04 / 2/111, ФНС Росії від 14.07 .2010 № ШС-37-3 / 6701 @).

приклад 2

Організація ТОВ «Ромашка» (ССО, «Доходи, зменшені на величину витрат») за підсумками 2014 року визнала доходи в сумі 621 000 руб. і витрати в сумі 373 535 руб., обчислити і сплатити в попередніх звітних періодах авансові платежі в сумі 19 791 руб.

У програмі регламентна операція Розрахунок податку ССО, яка виконується в останньому місяці податкового періоду (за грудень 2014 роки), розрахує:

- податок, обчислений в загальному порядку: (621 000 - 373 535) х 15% = 37 120 руб .;

- мінімальний податок: 621 000 х 1% = 6 210 руб .;

- податок, який підлягає сплаті за результатами податкового періоду 37 120 - 19 791 = 17 329 руб.

Після проведення регламентної операції в регістр бухгалтерії буде внесено запис:

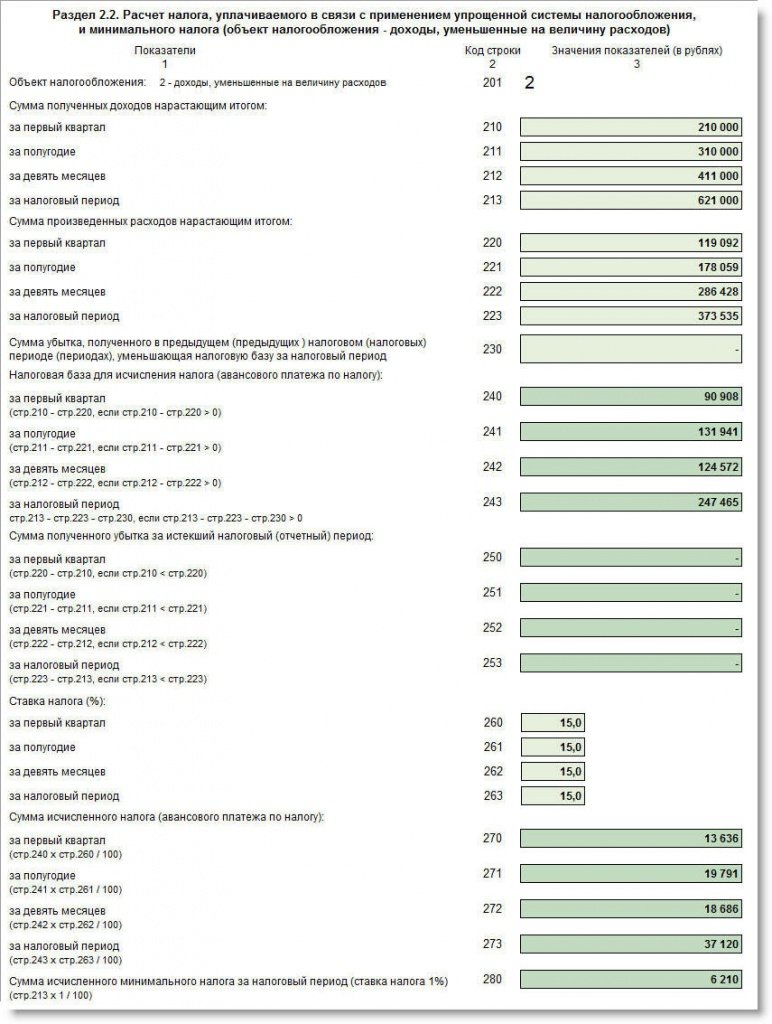

Дебет 99.01.1 Кредит 68.12 - на суму обчисленого податку (17 329 руб.).У розділі 2.2 податкової декларації з ССО податок, обчислений в загальному порядку, відіб'ється в рядку 273, а мінімальний податок - в рядку 280 (рис. 2):

Рис. 2. Розділ 2.2 податкової декларації з ССО (Приклад 2)

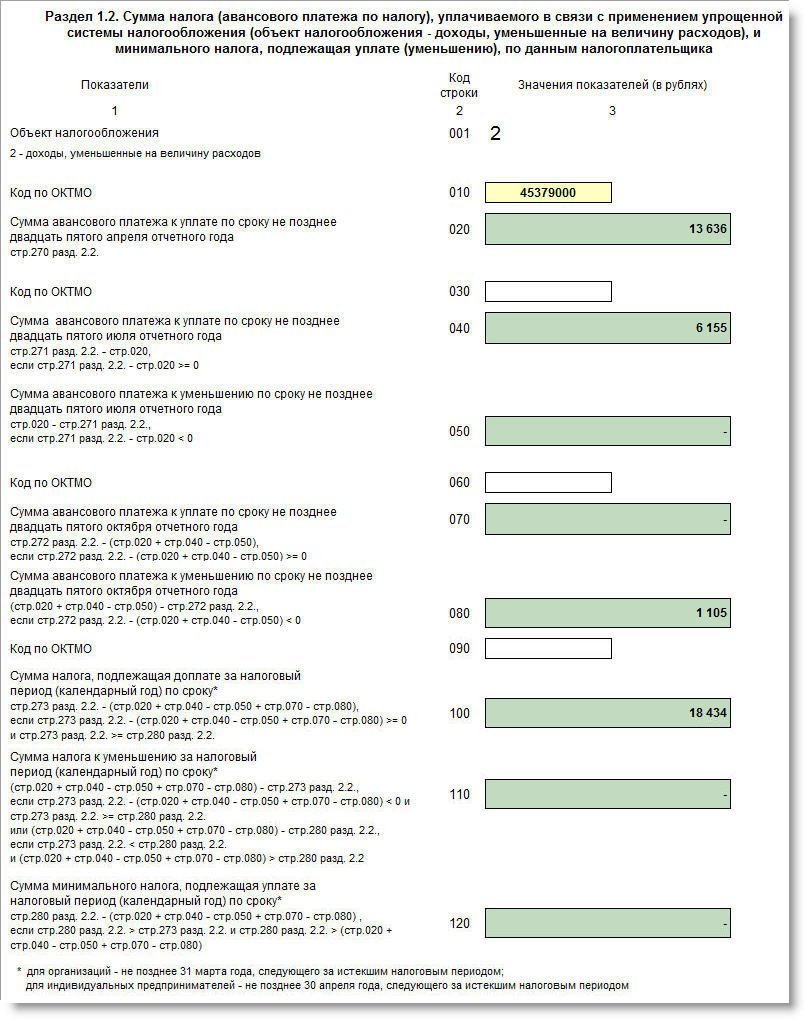

У рядку 100 «Сума податку, що підлягає доплаті за податковий період (календарний рік)» розділу 1.2 декларації відіб'ється сума 18 434 руб. (Рис. 3).

Рис. 3. Розділ 1.2 податкової декларації з ССО (Приклад 2)

Зверніть увагу, що ця сума не відповідає сумі проводки (17 329 руб.), Яка сформувалася при розрахунку податку до сплати за рік при виконанні регламентної операції за грудень 2014 року. Це сталося саме тому, що в бухгалтерському обліку нараховані авансові платежі не коректувалися в сторону зменшення за результатами 9 місяців. У декларації сума зменшення (1 105 руб.) Вказана в рядку 080 «Сума авансового платежу до зменшення за терміном не пізніше двадцять п'ятого жовтня звітного року» розділу 1.2.

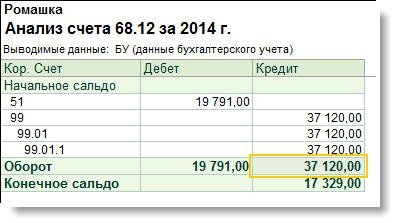

Порівняємо дані бухгалтерського і податкового обліку: сума обчисленого податку за декларацією відповідає даним бухгалтерського обліку, а кінцеве сальдо відображає реальну картину по заборгованості до бюджету (рис. 4).

Рис. 4. Обчислений податок до сплати за даними бухгалтерського обліку

Розглянемо тепер, як в програмі відбивається ситуація, коли сума мінімального податку перевищує суму податку, обчисленого в загальному порядку.

приклад 3

Організація ТОВ «Ромашка» (ССО, «Доходи, зменшені на величину витрат») за підсумками 2014 року визнала доходи в сумі 386 000 руб. і витрати в сумі 373 535 руб., обчислити і сплатити в попередніх звітних періодах авансові платежі в сумі 19 791 руб.

Регламентна операція Розрахунок податку ССО за грудень 2014 року, розрахує:

- податок, обчислений в загальному порядку: (386 000 - 373 535) х 15% = 1 870 руб .;

- мінімальний податок: 386 000 х 1% = 3 860 руб .;

- податок, який підлягає сплаті 3 860 руб.

Після проведення регламентної операції в регістр бухгалтерії буде внесено запис:

Дебет 99.01.1 Кредит 68.12 - на суму обчисленого мінімального податку (3 860 руб.).Припустимо, ТОВ «Ромашка» представила в ИФНС в покладений термін заяву про залік сплачених авансових платежів в сумі 3 860 руб. в рахунок сплати мінімального податку. В такому випадку сплачувати мінімальний податок організації не доведеться.

У розділі 2.2 податкової декларації з ССО податок, обчислений в загальному порядку, відіб'ється в рядку 273, а мінімальний податок - в рядку 280.

У рядках 080 і 110 «Сума авансового платежу до зменшення ...» розділу 1.2 декларації відіб'ються суми 4 855 руб. і 11 076 руб. відповідно.

Таким чином, загальна сума переплати в бюджет, згідно з декларацією, становить 15 931 руб.

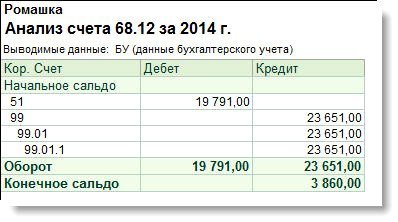

Оскільки в даний час в програмі раніше нараховані аванси автоматично не коригуються, то дані бухгалтерського обліку не будуть відповідати податковому розрахунку (рис. 5).

Рис. 5. Обчислений податок і сальдо розрахунків з бюджетом за даними бухгалтерського обліку до коригування

Для того щоб сформувати правильне сальдо розрахунків з бюджетом, необхідно сторнувати нараховані в попередніх звітних періодах авансові платежі за допомогою документа Операція, введена вручну (розділ Операції). Перед цим рекомендується виконати з податковим органом звірку розрахунків з податку.

У документ Операція, введена вручну необхідно внести наступний запис:

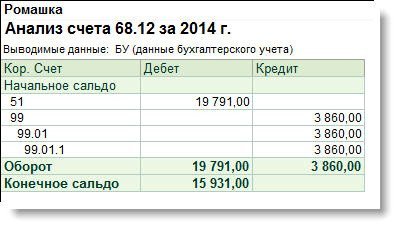

СТОРНО Дебет 99.01.1 Кредит 68.12 - на суму нарахованих авансових платежів (19 791 руб.).Після проведення документа сума обчисленого податку за декларацією і сума переплати в бюджет буде відповідати даним бухгалтерського обліку (рис. 6).

Рис. 6. Обчислений податок і сальдо розрахунків з бюджетом за даними бухгалтерського обліку після коригування

Розрахуємо різницю між сплаченим мінімальним податком і сумою податку, обчисленого в загальному порядку:

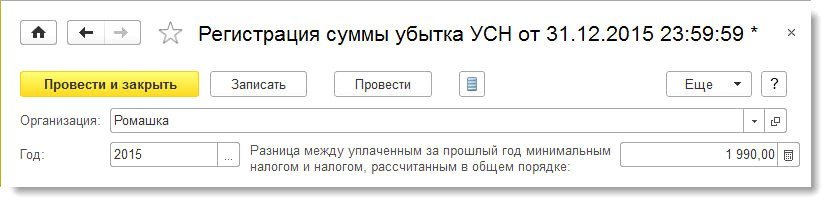

3 860 - 1 870 = 1 990 руб.

Обчислену різницю включимо до витрат 2015 року. Для цього з документальних свідчень Реєстрація суми збитку ССО з розділу Операції (рис. 7).

Рис. 7. Включення до витрат 2015 роки різниці між сплаченим мінімальним податком і сумою податку, обчисленого в загальному порядку

Зазначена різниця відіб'ється в рядку 030 Розділу I Книги обліку доходів і витрат (КУДіР) за 2015 рік і зменшить податкову базу 2015 року.

Розглянемо тепер, як в програмі «1С: Бухгалтерія 8» редакції 3.0 відбивається ситуація, коли організацією отримано збиток.

приклад 4

Організація ТОВ «Ромашка» (ССО, «Доходи, зменшені на величину витрат») за підсумками 2014 року одержала збиток (доходи в сумі 311 000 руб. І витрати в сумі 373 535 руб.). У попередні звітні періоди були обчислені та сплачені авансові платежі в сумі 19 791 руб.

Регламентна операція Розрахунок податку ССО за грудень 2014 року, розрахує мінімальний податок: 311 000 х 1% = 3 110 руб., Який підлягає сплаті за результатами податкового періоду.

Після проведення регламентної операції в регістр бухгалтерії буде внесено запис:

Дебет 99.01.1 Кредит 68.12 - на суму обчисленого мінімального податку (3 110 руб.).Припустимо, ТОВ «Ромашка» представила в ИФНС в покладений термін заяву про залік сплачених авансових платежів в сумі 3 110 руб. в рахунок сплати мінімального податку.

В такому випадку, сплачувати мінімальний податок організації не доведеться.

У рядку 253 «Сума отриманого збитку за минулий податковий період» розділу 2.2 декларації відіб'ється сума збитку (62 535 руб.), А в рядку 280 - сума мінімального податку - (3 110 руб.).

Загальна сума переплати в бюджет, згідно рядках 080 і 110 розділу 1.2 декларації, становить 16 681 руб.

Для того щоб сума обчисленого податку за декларацією відповідала даним бухгалтерського обліку, необхідно вручну сторнувати нараховані в попередніх звітних періодах авансові платежі, попередньо виконавши з податковим органом звірку розрахунків з бюджетом по податку.

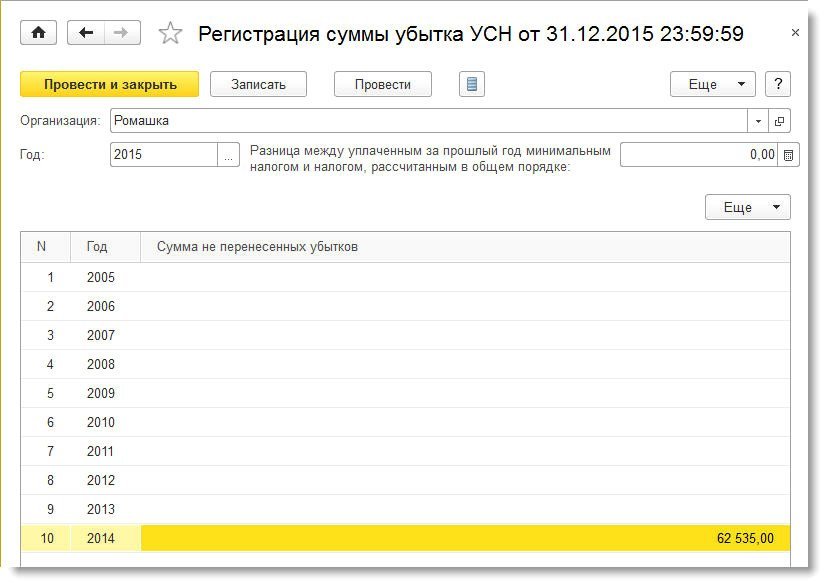

Отриманий у 2014 році збиток в сумі 62 535 руб. можна перенести на майбутнє за допомогою документа Реєстрація суми збитку ССО з розділу Операції (рис. 8).

Рис. 8. Перенесення збитку 2014 року на майбутнє

Зазначена сума збитку відіб'ється в рядку 110 Розділу III Книги обліку доходів і витрат (КУДіР) і зменшить податкову базу 2015 року.

ІС 1С: ІТС

Детальніше про особливості визначення податкової бази по УСН при отримання збитку см. В довіднику «Спрощена система оподаткування» в розділі «Податки та внески».

Податок при ССО з об'єктом «доходи»

Зменшення податку при УСН з об'єктом «доходи»

На перший погляд, здається, що обчислювати авансові платежі і податок, який сплачується у зв'язку із застосуванням ССО з об'єктом «доходи», простіше:

- податкова база в наступних звітних і податкових періодах не може зменшуватися, тому передбачається, що сторнувати раніше нараховані авансові платежі не доведеться;

- не потрібно розраховувати мінімальний податок і порівнювати його з податком, обчисленим в загальному порядку;

- не потрібно переносити збитки на майбутнє і т. д.

При цьому Податковий кодекс дозволяє зменшувати податок при ССО з об'єктом «доходи» на суму витрат, зазначених у пункті 3.1 статті 346.21 НК РФ (страхові внески в ПФР, ФСС і ФФОМС, допомоги по тимчасовій непрацездатності за рахунок роботодавця і т. Д.). Звертаємо вашу увагу, що, починаючи з 2015 року, до сум витрат, встановлених пунктом 3.1, додаються суми торгового збору *.

Примітка:

* Про торговому зборі, який вводиться з 2015 року, читайте в № 2 (лютий), стор. 4 «БУХ.1С» за 2015 рік.

Податок можна зменшити на суму страхових внесків, навіть якщо вони нараховані за минулі періоди, а сплачені в поточному (листа Мінфіну Росії від 07.02.2014 № 03-11-11 / 5124, від 13.01.2014 № 03-11-11 / 252) .

Визнання суми, на яку можна зменшити податок, залежить від безлічі факторів:

- чи є платник податків організацією або ІП;

- чи має ІП найманих працівників;

- поєднує платник податків ССО і інші спецрежими і т. д.

Розглянемо, як ці фактори впливають на зменшення податку при УСН з об'єктом «доходи».

Для організацій сума податку (авансових платежів) не може бути зменшена більш ніж на 50 відсотків.

Підприємці, які не виробляють виплати та інші винагороди фізичним особам (в тому числі і виплати за договорами цивільно-правового характеру), зменшують суму податку (авансових платежів) на сплачені за себе страхові внески в ПФР і ФФОМС в фіксованому розмірі, і обмеження в 50 відсотків на них не поширюється (лист Мінфіну Росії від 23.09.2013 № 03-11-09 / 39228).

Що стосується ІП, у яких є наймані працівники, то вони сплачують страхові внески як за фізичних осіб, так і за самих себе (в ПФР і ФФОМС в фіксованому розмірі). Такі ІП має право зменшити податок і на ті, і на інші платежі по внесках, але сума податку (авансових платежів) не може бути зменшена більш ніж на 50 відсотків (листа Мінфіну Росії від 30.05.2014 № 03-11-11 / 25910, від 05.05.2014 № 03-11-11 / 20974).

Причому, обмеження в 50 відсотків діє протягом усього податкового періоду, в якому проводилися виплати фізичним особам (лист Мінфіну Росії від 13.05.2013 № 03-11-11 / 158).

Нагадуємо, що внески в ПФР і ФФОМС за поточний рік для ІП необхідно сплатити до 31 грудня поточного року (внески в ПФР з величини доходу, який перевищує 300 тис. Рублів, правомірно перерахувати в термін не пізніше 1 квітня наступного року). Внески, можна сплатити одноразово в повній сумі або перераховувати частинами протягом року.

Зверніть увагу, що не передбачено перенесення на наступний рік частини суми фіксованого платежу, не облікованої при зменшенні суми податку, що сплачується у зв'язку із застосуванням спрощеної системи оподаткування, через недостатність суми обчисленого податку (лист Мінфіну Росії від 20.03.2014 № 03-11 -11/12248).

Якщо платник податків поєднує ССО і ЕНВД, і працівники зайняті в обох видах діяльності, то витрати по сплаті страхових внесків, допомоги по тимчасовій непрацездатності та платежі за договорами добровільного особистого страхування, які вироблені в відношенні цих працівників, розподіляються між спецрежиму наростаючим підсумком з початку року щомісяця виходячи з суми доходів, отриманих також наростаючим підсумком з початку року (лист Мінфіну Росії від 29.03.2013 № 03-11-11 / 121).

Підприємець, який поєднує ССО з об'єктом «доходи» і ЕНВД, може зменшити податок при УСН на всю суму сплачених за себе страхових внесків, якщо він привертає працівників тільки для здійснення діяльності, перекладеної на ЕНВД (лист ФНС Росії від 29.05.2013 № ОД-4 -3 / 9779 @).

Індивідуальний підприємець, який поєднує два спеціальних податкових режиму (ЕНВД і УСН) з об'єктом «доходи» і не має найманих працівників, має право на свій розсуд зменшувати суму ЕНВД і суму податку, що сплачується при УСН, на всю суму сплачених за себе страхових внесків (листи Мінфіну Росії від 17.11.2014 № 03-11-09 / 57912, від 26.05.2014 № 03-11-11 / 24975).

Підприємець, який поєднує ЕНВД і УСН з об'єктом оподаткування «доходи» і має найманих працівників в обох видах діяльності, має право зменшити податок за ССО на суму страхових внесків на обов'язкове пенсійне та медичне страхування, сплачених як за себе, так і за працівників одночасно, але не більше ніж на 50 відсотків (листа Мінфіну Росії від 08.05.2014 № 03-11-11 / 21931, від 27.01.2014 № 03-11-11 / 2826).

Якщо ІП, у якого немає працівників, поєднує ССО з патентної системою оподаткування, то він має право зменшити податок (авансовий платіж з податку) при ССО на всю суму сплачених за себе внесків до ПФР і ФФОМС, при цьому зменшення податку при ПСН нормами НК РФ не передбачено (лист Мінфіну Росії від 10.02.2014 № 03-11-09 / 5130, лист ФНС Росії від 05.03.2014 № БС-4-11 / 3607).

Зменшення суми податку на суму виплаченої допомоги по тимчасовій непрацездатності за рахунок роботодавця (за перші три дні) проводиться без зменшення суми допомоги на суму обчисленого з неї податку на доходи з фізичних осіб (лист Мінфіну Росії від 11.04.2013 № 03-11-06 / 2/12039).

Тепер розглянемо на конкретних прикладах, як в «1С: Бухгалтерія 8» (ред. 3.0) відображається зменшення суми податку. Відзначимо, що програма вміє автоматично визначати максимально допустиму зменшення податку (50% або 100%) для ВП у залежності від наявності виплат фізичним особам. Для цього призначений ознака Використовується працю найманих працівників, який встановлюється користувачем у формі елемента довідника Організації.

приклад 5

Організація ТОВ «Волошка» (ССО, «Доходи») в I кварталі 2014 року визнала доходи в сумі 210 000 руб. і оплатила страхові внески в сумі 24 160 руб.

Щоб при виконанні регламентної операції Розрахунок податку ССО відбулося зменшення суми податку, необхідно забезпечити заповнення розділу 4 КУДіР сплаченими сумами страхових внесків та інших витрат, зазначених у пункті 3.1 статті 346.21 НК РФ.

Реєстрація сум зроблених витрат за звітний (податковий) період здійснюється за допомогою документа Запис книги доходів і витрат ССО з розділу Операції. Документ необхідно записувати до розрахунку податку (авансового платежу).

Регламентна операція Розрахунок податку ССО за березень 2014 року:

- розрахує суму податку: 210 000 х 6% = 12 600 руб .;

- автоматично визначить максимально допустимий зменшення податку (50%) і фактичне зменшення податку, виходячи із сум сплачених страхових внесків 6 300 руб. (6 300 <24 160);

- розрахує суму податку, що підлягає сплаті за результатами I кварталу 2014 року: 6 300 руб.

Після проведення регламентної операції в регістр бухгалтерії буде внесено запис:

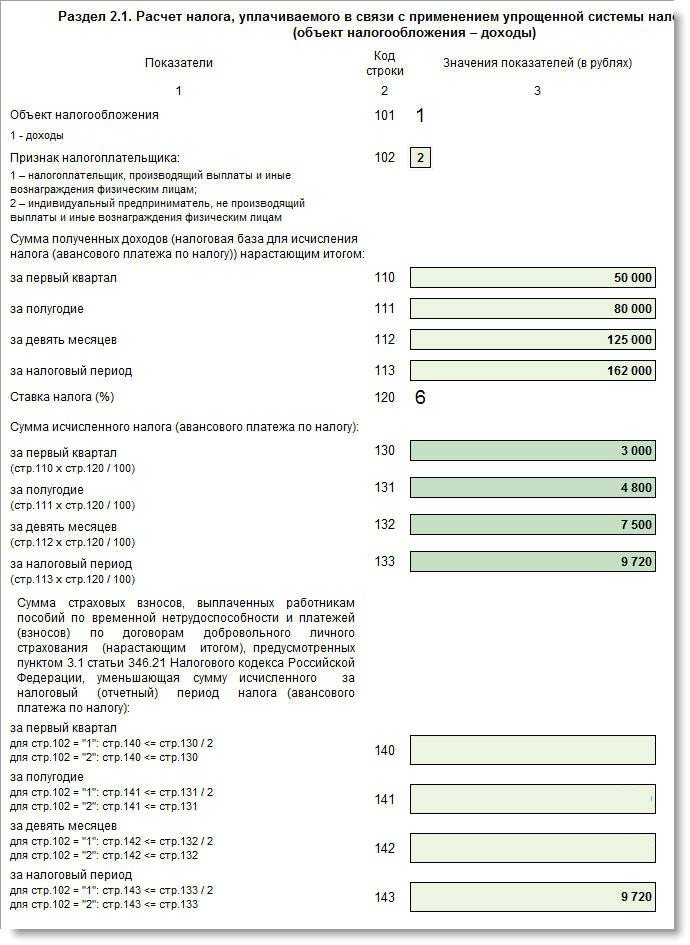

Дебет 99.01.1 Кредит 68.12 - на суму обчисленого податку (6 300 руб.).приклад 6

ІП Іванов І.І. застосовує ССО з об'єктом «доходи», поєднує з ЕНВД і ПСН, не використовує працю найманих працівників. У 2014 році сума доходів від діяльності, перекладеної на ССО, склала 162 000 руб., В 4 кварталі сплачено страхові внески «за себе» в сумі 22 355 руб. У попередні звітні періоди були обчислені та сплачені авансові платежі з податку ССО в сумі 7 500 руб.

Перш ніж виконувати регламентну операцію Розрахунок податку ССО необхідно зареєструвати суми проведених витрат за 4 квартал за допомогою документа Запис книги доходів і витрат ССО з розділу Операції.

Регламентна операція Розрахунок податку ССО за грудень 2014 року:

- розрахує суму обчисленого податку 162 000 х 6% = 9 720 руб .;

- автоматично визначить максимально допустимий зменшення податку (100%) і фактичне зменшення податку, виходячи із сум сплачених страхових внесків: 9 720 руб. (9 720 <22 355);

- розрахує суму податку, що підлягає сплаті за результатами 2014 року: 0 руб.

У розділі 2.1 податкової декларації з ССО розрахуються суми податку (авансових платежів) за кожний звітний (податковий) період. У рядку 143 позначиться сума страхових внесків, що зменшує податок за податковий період - 9 720 руб. (Рис. 9).

Рис. 9. Розділ 2.1 податкової декларації з ССО (Приклад 6)

У рядках 020, 040 і 070 «Сума авансового платежу до сплати за терміном ...» розділу 1.1 позначаться суми авансових платежів до сплати за всі звітні періоди, а в рядку 110 «Сума податку до зменшення за податковий період (календарний рік)» розділу 1.1 декларації відіб'ється сума 7 500 руб.

У той же час, в бухгалтерському обліку залишаються нараховані авансові платежі за попередні звітні періоди (оскільки внески були сплачені тільки в 4 кварталі, то авансові платежі нараховувалися без зменшення податку). Щоб забезпечити порівнянність даних бухгалтерського та податкового обліку, авансові платежі необхідно вручну сторнувати.

ІС 1С: ІТС

Детальніше про звітність з податку, що сплачується при спрощеній системі оподаткування, см. В довіднику «Спрощена система оподаткування» в розділі «Звітність».

Податок, який сплачується при УСН: що нового

Починаючи з 2015 року, для спрощенців Республіки Крим та міста федерального значення Севастополя Федеральним законом від 29.11.2014 № 379-ФЗ встановлені знижені ставки податку. Вказана зміна відображено в «1С: Бухгалтерія 8» (ред. 3.0) починаючи з релізу 3.0.37.5. Тепер ставку податку ССО в обліковій політиці можна міняти і для об'єкта оподаткування «доходи мінус витрати» і для об'єкта «доходи». Зазначена ставка враховується при автоматичному розрахунку податку.

Ще одна зміна - «податкові канікули» для підприємців. Це податкові пільги, передбачені для окремих підприємців, які застосовують УСН або патентну систему оподаткування. Нові положення передбачені Федеральним законом від 29.12.2014 № 477-ФЗ і дають право суб'єктам РФ встановлювати на два роки податкові ставки 0% при застосуванні УСН і ПСН для тих підприємців, які зареєструвалися вперше після вступу в силу законів суб'єктів РФ і здійснюють діяльність у виробничій , соціальної та науковій сфері. У зазначених законах можуть бути встановлені обмеження на застосування ставки 0% за чисельністю працівників, граничного розміру доходів від реалізації.

Діяти «податкові канікули» будуть з 2015 року до початку 2021 року. Детальніше читайте в матеріалі "Податкові канікули" для індивідуальних підприємців ".

Як розрахувати податок, який сплачується при УСН, з урахуванням обчислених авансових платежів, і як вивірити сальдо розрахунків з бюджетом?Як перенести збиток на майбутнє?

Як зменшити суму податку на сплачені страхові внески?

Як заповнити нову декларацію з ССО?